Narodowy Bank Polski poinformował o stanie aktywów rezerwowych w końcu stycznia

08.02.2022Rezerwy walutowe w końcu stycznia

Narodowy Bank Polski poinformował o stanie aktywów rezerwowych w końcu stycznia.

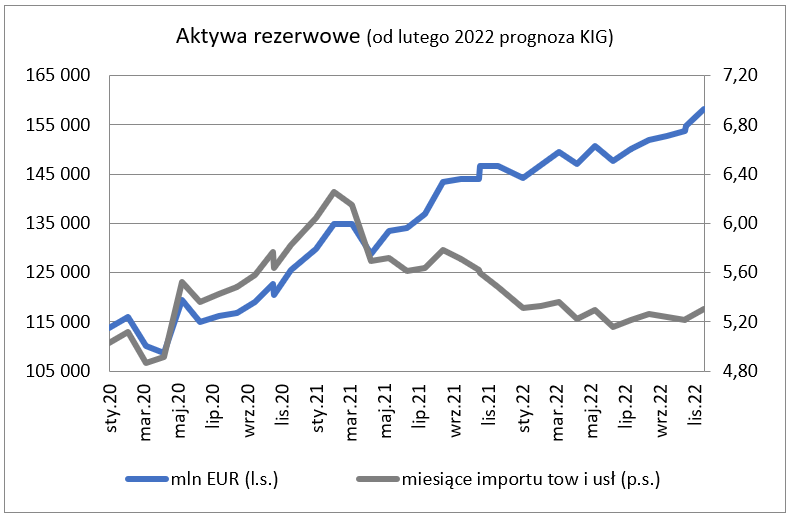

Wyniosły one 144 152,1 mln EUR i tym samym okazały się o 2 423,9 mln EUR tj. 1,7% niższe niż w końcu grudnia i jednocześnie o 14 320,6 mln EUR tj. 11,0% wyższe niż przed rokiem. W sprawozdawczości prowadzonej w dolarach rezerwy wyniosły 161 090,8 mln USD tj. o 3,0% mniej niż przed miesiącem i równocześnie o 2,4% więcej niż przed rokiem.

Spadek rezerw w styczniu nie jest czymś nadzwyczajnym. Jeśli jednak się pojawia, jest pewnego rodzaju odreagowaniem silnego przyrostu rezerw z grudnia. Tym razem tak nie było – w grudniu notowany był niewielki – ale jednak – spadek poziomu aktywów rezerwowych. W dodatku obecny spadek stanowi silny kontrast do sytuacji sprzed roku, kiedy to tak w grudniu jak i styczniu poziom rezerw dość pokaźnie wzrósł. Roczna dynamika rezerw w styczniu uległa wiec wyraźnemu zmniejszeniu do 11,0% z grudniowych 16,7% i październikowych 21,8%.

Spadek poziomu rezerw w styczniu był głównie pochodną zmniejszenia się stanów w pozycji należności w walutach wymienialnych o 2 338,3 mln EUR tj. 1,8%. Trzeba mieć też na uwadze, że spadek w tej pozycji został o około 0,5 pkt proc zmniejszony efektami kursowymi – wzmocnienie wyceny dolara względem euro, zwiększało eurową wycenę aktywów denominowanych w dolarach. W styczniu zmniejszyła się również wycena złota monetarnego – o 144,3 mln EUR tj. 1,2%. Niewielkie wzrosty obserwowano natomiast w dwóch pozostałych pozycjach rezerw tj. transzy rezerwowej w MFW o 11,6 mln EUR tj. 0,9%. oraz w przypadku SDR-ów o 47,1 mln EUR tj. 0,9%.

Wynikiem styczniowego zmniejszenia rezerw było pogorszenie obserwowanych przez inwestorów międzynarodowych wskaźników, określanych jako „ostrzegające przed kryzysem walutowym”.

Rezerwy w końcu stycznia pozwoliłyby na sfinansowanie 5,31 miesiąca importu towarów i usług (po grudniu 5,48), 33,3% podaży pieniądza (po grudniu 34,0%) oraz 45,8% całości zadłużenia zagranicznego (po grudniu 46,2%). Jednak mimo styczniowego pogorszenia wszystkie z wymienionych wskaźników wciąż utrzymują się na dobrych poziomach. Oznacza to, iż niskie jest u nas ryzyko pojawienia się głębokiej utraty wartości przez złotego.

Prognozowany aktualnie stan rezerw walutowych dla końca roku 2022 to 158 289 mln EUR, wyższy niż w końcu 2021 o 8,0%. Rezerwy powinny wtedy pokrywać 5,30 miesiąca importu towarów i usług, 32,9% podaży pieniądza oraz 49,6% zadłużenia zagranicznego.

Więcej eksperckich informacji, analiz i raportów KIG – TUTAJ

Kontakt

Piotr Soroczyński

Główny ekonomista KIG

tel. 502 503 272

e-mail: psoroczynski@kig.pl