Eksport w lutym 2020 r. - prognoza Krajowej Izby Gospodarczej

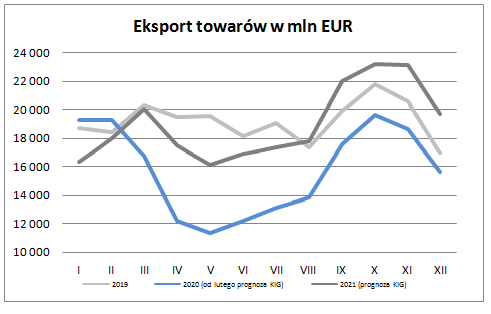

03.04.2020Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w lutym 2020 wyniósł 19 273 mln EUR. Praktycznie więc nie zmienił się w stosunku do wartości notowanych w styczniu, w stosunku zaś do wielkości notowanych przed dwunastoma miesiącami wzrósł o 4,7%. Wielkość eksportu w kolejnych miesiącach będzie głęboko spadać.

Luty przynosi zazwyczaj lekką korektę aktywności eksportowej. Stanowi ona odreagowanie po nieco lepszym styczniu, kiedy obroty wzrastają po niskim grudniu (zakupy handlu związane z zaopatrzeniem świąt realizowane są jedynie do listopada, producenci zaś w końcówce roku schodzą ze stanami magazynowymi – by pokazać lepsze bilanse). Otwarcie roku jest okresem intensywniejszych zakupów producentów – szykujących się do realizacji nowych zamówień. Wzmiankowany wzrost aktywności eksportowej w styczniu i lutym nie jest jednak nadzwyczajny – handel bowiem pozostaje wstrzemięźliwy w zakresie odnawiania stanów magazynowych (wciąż trwają wyprzedaże zapasów z okresu świątecznego).

W roku 2019 poziom eksportu notowany w grudniu prezentował się bardzo dobrze. W konsekwencji poprawa styczniowa nie była aż tak imponująca, a dla odmiany luty przyniósł stabilizację zamiast korekty. W konsekwencji w lutym 2020 roczna dynamika eksportu mogła ulec poprawie do 4, 7% z 3, 1% w styczniu wobec 9, 0% notowanych dla grudnia.

W lutym złoty osłabił się wobec euro – o 0, 7% do 4, 2789 i równocześnie okazał się o 0, 9% mocniejszy niż przed rokiem (w styczniu złoty był mocniejszy niż przed rokiem o 1,0%). Zmiany te nieznacznie poprawiły pozycję konkurencyjną naszych eksporterów. Korzystniej prezentowała się sytuacja eksporterów rozliczających sprzedaż w dolarach. W lutym złoty osłabił się w stosunku do tej waluty – o 2, 4% do 3,9201. Jednocześnie okazał się słabszy niż przed rokiem o 3, 1% (w styczniu złoty był słabszy niż przed rokiem o 1,8%).

Luty był ostatnim z miesięcy, w których stan gospodarki, w tym eksportu, prezentował się dobrze. Począwszy od marca statystyki przyniosą znaczący regres aktywności w wymianie międzynarodowej. Jego powodem jest gwałtowne wyhamowanie procesów gospodarczych wywołanych całokształtem zjawisk związanych z pandemią koronawirusa. Bardzo istotnie spadły zamówienia tak w zakresie dóbr konsumpcyjnych, jak i zaopatrzeniowych. Wiele z zamówionych towarów nie jest odbieranych. Pojawiły się też znaczące problemy z logistyką i możliwością dostarczenia zamówionych i wyprodukowanych towarów. W części przypadków realizację zamówień uniemożliwiły braki w dostawach surowców i półproduktów, w części zaś problemy ze skompletowaniem załogi (kwarantanna).

W aktualnej sytuacji praktycznie nie jest możliwe prognozowanie przebiegu procesów gospodarczych. Nie jest bowiem znany okres „zamknięcia” gospodarek podstawowych dla nas z punktu widzenie eksportu. Trudny jest też do ustalenia ostateczny odsetek podmiotów gospodarczych, które po okresie głębokiego regresu sprzedaży będą zdolne do dalszego działania (tak w Polsce jak i na świecie). Szczególnie istotne dla kalkulacji jest tempo, w jakim poszczególne gospodarki i branże będą wracały do poziomu aktywności notowanego przed koronawirusem.

Można więc jedynie tworzyć wariantowe scenariusze. W aktualnie uznawanym przez nas za najbardziej prawdopodobny oczkujemy, że skala spowolnienia u naszych głównych partnerów okaże się nieco większa niż w roku 2009. W dodatku załamanie sprzedaży będzie w początkowym okresie przebiegać gwałtowniej niż wtedy. Najtrudniejszy czas powinien być za to krótszy. Natomiast powrót do poziomu aktywności sprzed koronawirusa może istotnie rozciągnąć się w czasie.

Eksport w miesiącach od kwietnia do czerwca może okazywać się o nawet 30 – 40 % niższy niż w analogicznym okresie roku poprzedniego. W następnych miesiącach skala regresu będzie się zmniejszać. W marcu 2021 roczna dynamika eksportu ponownie stanie się dodatnia (choć głównie ze względu na efekty bazowe). Wypada podkreślić, że dopiero latem 2021 poziom eksportu zacznie przekraczać notowany w analogicznym okresie roku 2019.

Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2020 – 2021 można oczekiwać zmniejszenia naszej sprzedaży z 230, 3 mld EUR w roku 2019 do 189, 5 mld EUR (o 17, 7%) w roku 2020 oraz zwiększenia jej do 228, 0 mld EUR (o 20, 3%) w roku 2021. Poziom eksportu z roku 2019 uda się przekroczyć najprawdopodobniej dopiero w roku 2022.

Kontakt

Piotr Soroczyński

tel. 22 630 97 24

kom. 502 503 272

e-mail: psoroczynski@kig.pl

Karolina Makijewska

tel. 22 630 96 57

e-mail: kmakijewska@kig.pl