Bilans płatniczy w czerwcu 2024

Bilans płatniczy w czerwcu 2024

Narodowy Bank Polski zaprezentował statystyki bilansu płatniczego za czerwiec 2024.

W bilansie płatniczym szczególne miejsce dla większości analityków i komentatorów zajmują informacje o bilansie obrotów bieżących. W jego przypadku zanotowano nadwyżkę w wysokości 588 mln EUR wobec nadwyżki z maja sięgającej 168 mln EUR oraz nadwyżki sprzed roku na poziomie 4 087 mln EUR.

Czerwcowa nadwyżka okazała się nieco lepsza od średniej z prognoz rynkowych, lecz mniejsza od wartości prognozowanej przez nas. Wypada podkreślić, że rozrzut prognoz był tym razem duży, bo od deficytu -103 mln EUR, do nadwyżki w wysokości 1 494 mln EUR. W ostatnich latach czerwiec częściej przynosił sezonową nadwyżkę w bilansie obrotów bieżących (w roku ubiegłym wręcz bardzo pokaźną).

Dodatnie saldo w czerwcu było wypadkową równoczesnej dość sporej nadwyżki w jednej z pozycji składowych salda obrotów bieżących i deficytów w pozostałych składowych. Nadwyżkę notowano w wymianie usług 3 515 mln EUR (wobec 3 039 mln EUR w maju). Ujemne salda notowano natomiast w dochodach pierwotnych (-2 052 mln EUR wobec deficytu z maja na poziomie –2 014 mln EUR) w dochodach wtórnych (-684 mln EUR, wobec deficytu z maja -410 mln EUR) oraz w wymianie towarowej (-191 mln EUR wobec deficytu z maja w wysokości -447 mln EUR).

Słabo prezentowały się obroty w handlu towarami. Czerwiec zazwyczaj przynosi poprawę aktywności w wymianie międzynarodowej, bo handel kontynuuje gromadzenie towarów do sprzedaży w miesiącach letnich, a firmy gromadzą surowce, materiały i półprodukty potrzebne do realizacji w tym czasie zamówień. Tym razem tak w eksporcie jak i imporcie obroty wzrosły, ale niewiele.

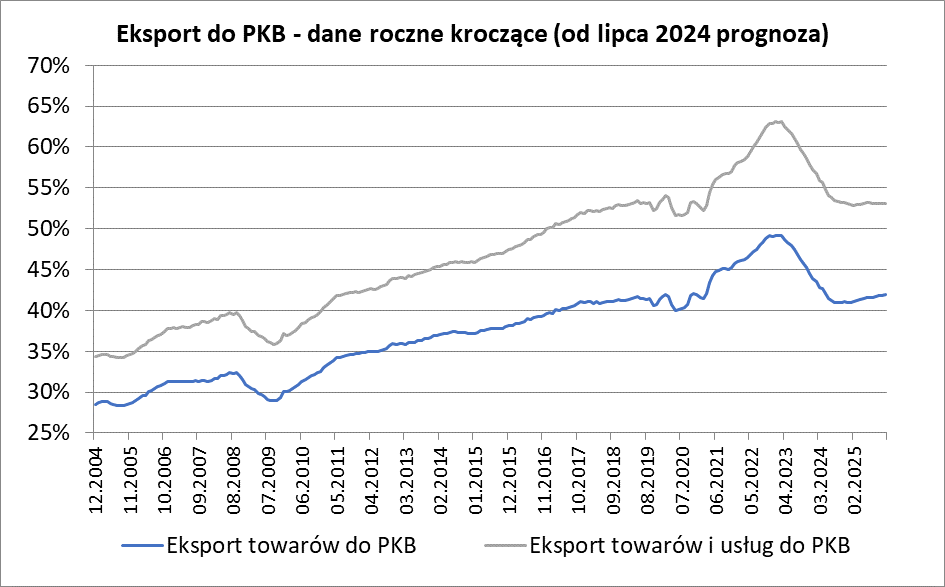

Eksport towarów wynosząc w czerwcu 27 092 mln EUR był wyższy od majowego o 1,5%, okazał się równocześnie o 6,0% niższy niż przed rokiem (w maju roczna dynamika eksportu była ujemna – na poziomie -6,5%). Wyniki czerwcowe były nieco gorsze od oczekiwanych przez rynek, a wyraźniej słabsze od oczekiwanych przez nas. Po czerwcu suma eksportu z ostatnich 12 miesięcy wyniosła 329,1 mld EUR co stanowiło odpowiednik 41,4% PKB. Import towarów w czerwcu w kwocie 27 283 mln EUR był o 0,6% wyższy od notowanego w maju i równocześnie o 0,2% niższy niż przed rokiem (w maju roczna dynamika importu była ujemna na poziomie -1,8%). Import był nieco wyższy niż średnia z prognoz rynkowych, lecz istotnie mniejszy od oczekiwanego przez nas.

Eksport usług w czerwcu wyniósł 8 593 mln EUR wobec 7 960 mln EUR w maju. Import usług wyniósł w czerwcu 5 078 mln EUR wobec 4 921 mln EUR w maju. Eksport usług był o 3,0% niższy niż przed rokiem, import usług zaś był wyższy o 1,7%.

Saldo obrotów bieżących w ujęciu rocznym kroczącym po czerwcu okazało się dodatnie i wyniosło 10 833 mln EUR, co stanowiło odpowiednik 1,36% PKB Polski. Po maju saldo obrotów bieżących było dodanie i wyniosło 14 332 mln EUR, tj. 1,82% PKB Polski. Mimo korekty nadwyżka pozostaje silna.

Czerwiec przyniósł odpływ inwestycji bezpośrednich sięgający -884 mln EUR (wobec odpływu z maja na poziomie -1 467 mln EUR i odpływu z czerwca 2023 roku w kwocie -92 mln EUR). Jednocześnie zanotowano napływ inwestycji portfelowych sięgający 2 357 mln EUR (wobec ich napływu z maja na poziomie 351 mln EUR i napływu sprzed roku na poziomie 1 039 mln EUR). Na przestrzeni ostatnich dwunastu miesięcy na nasz rynek napłynęło 18,4 mld EUR kapitałów bezpośrednich oraz napłynęło kapitału portfelowego na kwotę 14,5 mld. Łącznie zanotowany był napływ kapitału – sięgający w okresie ostatnich dwunastu miesięcy 32,9 mld EUR. Jest to bardzo dobry wynik. Równolegle notowana była nadwyżka w obrotach bieżących (10,8 mld EUR).

Wyniki samego czerwca prezentują się umiarkowanie dobrze W obrotach bieżących odnotowano nadwyżkę, a eksport i import stopniowo rosną – choć szkoda, że tak wolno.

Dane analizowane w perspektywie średnioterminowej prezentują się dobrze. W obrotach bieżących w ujęciu rocznym kroczącym utrzymuje się pokaźna nadwyżka. W dodatku notowany jest wciąż silny napływ kapitału, tak bezpośredniego jak i portfelowego.