Bilans płatniczy: Optymistyczne dane za październik 2024

Wynik października okazał się lepszy od najbardziej z optymistycznych prognoz

Bilans płatniczy w październiku 2024

Narodowy Bank Polski zaprezentował statystyki bilansu płatniczego za październik 2024. W bilansie płatniczym szczególne miejsce dla większości analityków i komentatorów zajmują informacje o bilansie obrotów bieżących. W jego przypadku zanotowano nadwyżkę w wysokości 1 064 mln EUR wobec deficytu z września sięgającego -1 434 mln EUR oraz nadwyżki sprzed roku na poziomie 2 121 mln EUR.

Październikowa nadwyżka okazała się pozytywnym zaskoczeniem. Była ona zdecydowanie lepsza tak od przeciętnej z oczekiwań rynkowych jak i naszej bardziej niż rynkowa pesymistycznej prognozy. Wynik października okazał się wręcz lepszy od najbardziej z optymistycznych prognoz. Wypada podkreślić, że rozrzut prognoz był tym razem spory, bo od deficytu -1 500 mln EUR, do nadwyżki w wysokości 900 mln EUR.

Dodatnie saldo w październiku było wypadkową równoczesnej dość sporej nadwyżki w jednej z pozycji składowych salda obrotów bieżących i jedynie niewielkich deficytów w pozostałych składowych. Nadwyżkę notowano w wymianie usług 3 548 mln EUR (wobec 3 028 mln EUR we wrześniu). Ujemne salda notowano natomiast w dochodach pierwotnych (-1 304 mln EUR wobec deficytu z września na poziomie –3 235 mln EUR) w wymianie towarowej (-740 mln EUR wobec deficytu z września w wysokości -690 mln EUR) oraz w dochodach wtórnych (-440 mln EUR, wobec deficytu z września -537 mln EUR).

Ciekawie prezentowały się obroty w handlu towarami. Październik zazwyczaj przynosi ponowny (po wrześniowym) wyraźny wzrost aktywności w wymianie międzynarodowej, po słabszych miesiącach letnich (miesiące wakacyjne, kiedy część firm prowadzi przeglądy linii technologicznych połączone z wysyłaniem produkcyjnych pracowników na urlop). Ma też miejsce coraz bardziej forsowne zaopatrywanie handlu na potrzeby sprzedaży kolekcji jesienno-zimowej i przyszłej obsługi wysokiego grudnia. Tym razem w eksporcie obroty wzrosły podobnie jak w imporcie.

Eksport na plusie: Październikowy wzrost był wyższy od wrześniowego o 8,1%

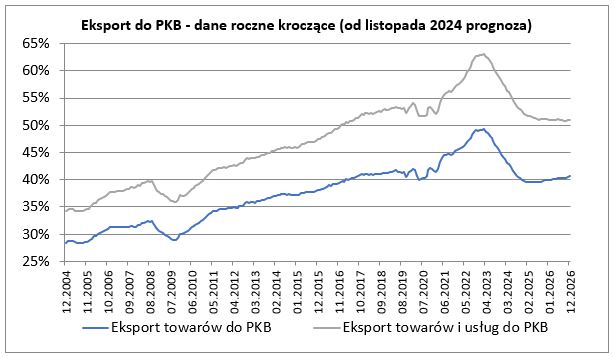

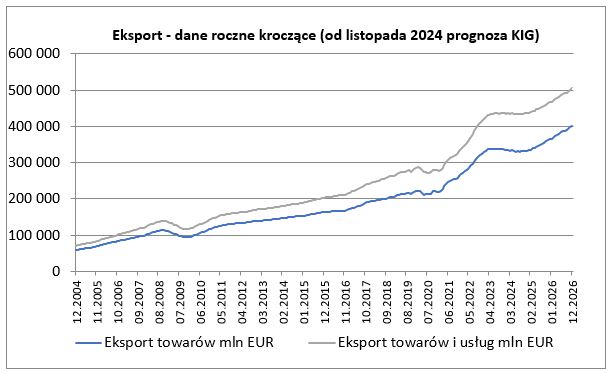

Eksport towarów wynosząc w sierpniu 24 952 mln EUR był niższy od lipcowego o aż 8,1%, okazał się równocześnie o 3,3% niższy niż przed rokiem (w lipcu roczna dynamika eksportu była dodatnia – na poziomie +4,7%). Wyniki sierpniowe były wyraźnie gorsze od oczekiwanych przez rynek i przez nas. Po sierpniu suma eksportu z ostatnich 12 miesięcy wyniosła 330,8 mld EUR co stanowiło odpowiednik 40,8% PKB. W przypadku tegoż wskaźnika mamy siedemnasty z rzędu spadek. Jeszcze w marcu 2023 wskaźnik ten wynosił 49,5%. Jesteśmy niestety na poziomie poniżej notowanego tuż przed pandemią.

Roczna dynamika importu prezentuje się lepiej od dynamiki eksportu

Import towarów w październiku w kwocie 31 051 mln EUR był o 8,1% wyższy od notowanego we wrześniu i równocześnie o 6,6% wyższy niż przed rokiem (we wrześniu roczna dynamika importu również była dodania – na poziomie +5,1%). Import był zbliżony do średniej z prognoz rynkowych oraz niższy od oczekiwanego przez nas. Wciąż roczna dynamika importu prezentuje się lepiej od dynamiki eksportu (dzieje się tak od maja). Może być to ciekawym objawem zmiany stanu gospodarki – dynamiczniejszego odnawiania stanu zapasów w firmach (obejmujących wszystko co potrzebne do przyszłej produkcji). Oczywiście mogło to być też wywołane popytem na dobra konsumpcyjne, czy te związane z procesem inwestycyjnym.

Eksport usług w październiku wyniósł 9 507 mln EUR wobec 8 468 mln EUR we wrześniu. Import usług wyniósł w październiku 5 959 mln EUR wobec 5 440 mln EUR we wrześniu. Wzrosty te miały po części charakter sezonowy, jednak były silniejsze od oczekiwanych. Eksport usług był o 9,1% wyższy niż przed rokiem (we wrześniu o 1,3%), import usług zaś był wyższy o 9,9% (we wrześniu o 6,2%).

Patrząc łącznie na dane o wymianie w towarach i usługach trudno nie oprzeć się wrażeniu, że w prezentowanych statystykach część transakcji, których zabrakło w obrotach towarowych – nieoczekiwanie odnalazło się w transakcjach usługowych (w przypadku eksportu około 800 – 900 mln EUR w przypadku importu zaś około 200 – 300 mln USD), co oczywiście nie zmienia samego wyniku w obrotach bieżących, a jedynie przestawia pewne akcenty.

Saldo obrotów bieżących w ujęciu rocznym kroczącym po październiku okazało się dodatnie i wyniosło 2 086 mln EUR, co stanowiło odpowiednik 0,25% PKB Polski. Po wrześniu saldo obrotów bieżących było dodanie i wyniosło 3 143 mln EUR, tj. 0,39% PKB Polski.

Październik przyniósł pokaźny napływ inwestycji bezpośrednich sięgający 3 294 mln EUR (wobec napływu z września na poziomie 1 981 mln EUR i napływu z października 2023 roku w kwocie 1 985 mln EUR). Jednocześnie zanotowano napływ inwestycji portfelowych sięgający 2 291 mln EUR (wobec ich rekordowego napływu z września na poziomie 5 247 mln EUR i napływu sprzed roku na poziomie 468 mln EUR). Na przestrzeni ostatnich dwunastu miesięcy na nasz rynek napłynęło 17,7 mld EUR kapitałów bezpośrednich oraz napłynęło kapitału portfelowego na kwotę 24,5 mld. Łącznie zanotowany był napływ kapitału – sięgający w okresie ostatnich dwunastu miesięcy 42,2 mld EUR. Jest to bardzo dobry wynik. Równolegle notowana była nadwyżka w obrotach bieżących (2,1 mld EUR).

Bilans płatniczy w dobrej kondycji

Wyniki samego października prezentują się bardzo dobrze. W obrotach bieżących odnotowano pokaźną nadwyżkę – zdecydowanie większą od spodziewanej. Zdecydowanie niższa od zakładanej była bowiem nierównowaga w saldzie dochodów pierwotnych, a umiarkowanymi pozostawały nierównowagi w saldzie dochodów wtórnych oraz w wymianie towarowej.

Dane analizowane w perspektywie średnioterminowej prezentują się dobrze. W obrotach bieżących w ujęciu rocznym kroczącym wciąż utrzymuje się nadwyżka (choć kurcząca się, ale jednak). Notowany jest też wciąż silny napływ kapitału, tak bezpośredniego jak i portfelowego.

Kontakt

Główny Urząd Statystyczny zaprezentował zestaw danych opisujących wyniki poszczególnych branż w okresie styczeń-marzec 2026 roku. Produkcja sprzedana przemysłu wzrosła w analizowanym okresie o 2,9% r/r. Produkcja budowlana spadła w ujęciu rocznym o 7,0%. Zatrudnienie i płace Zatrudnienie w całym sektorze przedsiębiorstw w pierwszym kwartale 2026 r. było o 0,9% niższe niż rok wcześniej i wyniosło […]

Polska gospodarka w liczbach Najnowsze dane sytuacji gospodarczej w województwach Główny Urząd Statystyczny zaprezentował dane o sytuacji gospodarczej województw w okresie styczeń-marzec 2026 roku. Najniższe bezrobocie (na koniec marca) zanotowano w województwie wielkopolskim (3,9%). Najwyższe wynagrodzenia w przemyśle oraz budownictwie otrzymywali pracownicy w województwie mazowieckim (odpowiednio 10 315 PLN i 10 133 PLN). Najwyższy wzrost produkcji przemysłowej […]

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG W roku 2026 dynamika wzrostu kształtować się będzie w poszczególnych kwartałach w przedziale 3,5%-4,4%. Wzmacniać się będą inwestycje i konsumpcja. Redukowane będą zapasy. Wybrane wskaźniki Pobierz Comiesięczny przegląd makroekonomiczny Dane, które pomagają planować. Comiesięczny obraz polskiej gospodarki Przedstawione dane to jedynie zapowiedź tego, co znajdziesz […]

Piotr Soroczyński

Główny Ekonomista KIG

tel. 502 503 272

e-mail: psoroczynski@kig.pl