Zatrudnienie i płace w grudniu 2024

Główny Urząd Statystyczny zaprezentował dane o zatrudnieniu i płacach w sektorze przedsiębiorstw w grudniu 2024. Przeciętne uposażenie uległo zwiększeniu o 342,99 PLN do 8821,25 PLN tj. o 4,0%. Grudzień zazwyczaj przynosi znaczący wzrost płac.

W płacach szczególnie mocno dają o sobie znać ruchome części wynagrodzeń takie jak premie i nagrody. Dla grudnia oczekiwano takiego właśnie sezonowego wzrostu. Okazał się on jednak nieco mniejszy od prognozowanego przez rynek i przez nas. Prawdopodobnie część z typowych dla tego miesiąca nagród i premii zrealizowana została jeszcze w listopadzie (kiedy to wyniki były nieco lepsze od oczekiwanych).

- Przeciętne uposażenie w grudniu okazało się o 788,29 PLN i 9,8% wyższe niż przed rokiem.

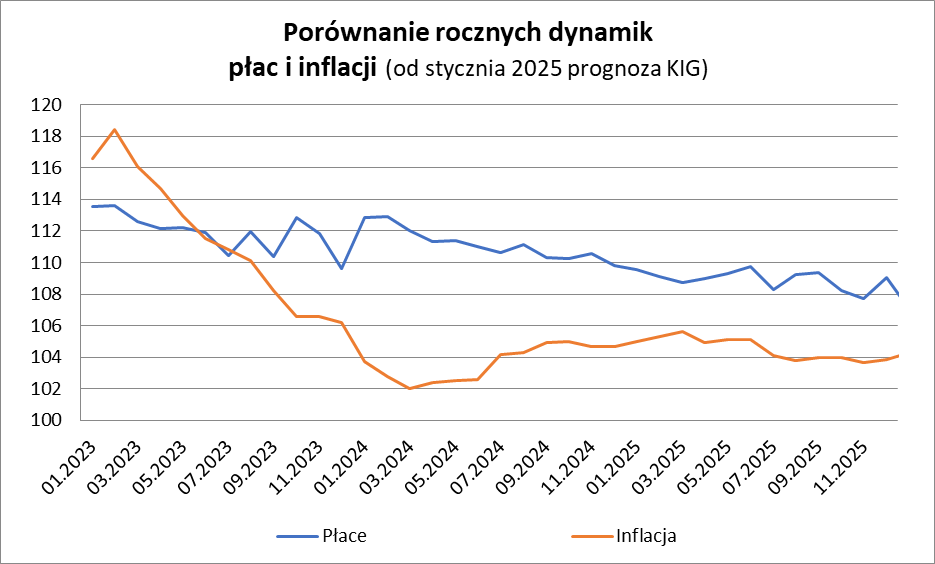

- Roczna dynamika płacy zmniejszyła się z 10,5% w listopadzie.

- W całym roku 2024 płaca była wyższa niż w analogicznym okresie roku ubiegłego o 11,0%. W całym roku 2023 przeciętne uposażenie było wyższe niż w roku 2022 o 11,9%.

W ostatnich kilku miesiącach wygładza się obserwowane w kilku wcześniejszych kwartałach silne falowanie rocznej dynamiki płac. Wynikało ono wtedy głównie z innego niż przed rokiem terminarza wypłat ruchomych części wynagrodzeń takich jak premie i nagrody. W kolejnych miesiącach oczekiwać należy stopniowego obniżania się rocznej dynamiki płac. Ustępuje bowiem część czynników zazwyczaj odpowiedzialnych za dynamizację płac. Wolniej postępuje zmiana struktury zatrudnienia (kiedy powstają nowe lepiej płatne miejsca pracy, a te mniej atrakcyjne są opuszczane przez pracowników). Wzrosty płac są też reakcją na coraz niższą inflację – więc ich skala spada.

Zatrudnienie w grudniu okazało się o 9,0 tys. osób tj. 0,14% niższe niż przed miesiącem i wyniosło 6453,7 tys. osób. W porównaniu do stanu sprzed roku zatrudnienie było niższe o 41,6 tys. osób tj. o 0,64%. W ostatnich latach grudnie przynosiły tak wzrosty jak i spadki zatrudnienia. Zanotowany dla grudnia 2024 spadek prezentuje się jednak wyjątkowo słabo, jest bowiem bardzo głęboki, w dodatku stanowi powrót do niekorzystnej tendencji spadkowej obserwowanej w kilku ostatnich kwartałach. Zatrudnienie wciąż pozostaje na poziomie wyraźnie niższym niż przed rokiem. To może być pochodną restrukturyzacji zatrudnienia w części przedsiębiorstw. Zwłaszcza tych dotkniętych słabszą koniunkturą w roku 2023. Prawdopodobnie cześć z redukcji jest też efektem zmniejszania popytu na pracowników o najniższych kwalifikacjach – gdy ich produktywność jest niższa niż wymagana przy nowej wysokości płacy minimalnej. Roczna dynamika zatrudnienia w grudniu wyniosła -0,64% wobec -0,48% w listopadzie. Przeciętnie w całym 2024 roku zatrudnienie było niższe niż w analogicznym okresie roku poprzedniego o 0,4%. Wypada przypomnieć, że w okresie I – XII 2023 zatrudnienie było przeciętnie wyższe niż przed rokiem o 0,3%.

Zatrudnienie w grudniu okazało się o 9,0 tys. osób tj. 0,14% niższe niż przed miesiącem i wyniosło 6453,7 tys. osób. W porównaniu do stanu sprzed roku zatrudnienie było niższe o 41,6 tys. osób tj. o 0,64%. W ostatnich latach grudnie przynosiły tak wzrosty jak i spadki zatrudnienia. Zanotowany dla grudnia 2024 spadek prezentuje się jednak wyjątkowo słabo, jest bowiem bardzo głęboki, w dodatku stanowi powrót do niekorzystnej tendencji spadkowej obserwowanej w kilku ostatnich kwartałach.

„Zatrudnienie wciąż pozostaje na poziomie wyraźnie niższym niż przed rokiem. To może być pochodną restrukturyzacji zatrudnienia w części przedsiębiorstw. Zwłaszcza tych dotkniętych słabszą koniunkturą w roku 2023. Prawdopodobnie cześć z redukcji jest też efektem zmniejszania popytu na pracowników o najniższych kwalifikacjach – gdy ich produktywność jest niższa niż wymagana przy nowej wysokości płacy minimalnej. Roczna dynamika zatrudnienia w grudniu wyniosła -0,64% wobec -0,48% w listopadzie. Przeciętnie w całym 2024 roku zatrudnienie było niższe niż w analogicznym okresie roku poprzedniego o 0,4%. Wypada przypomnieć, że w okresie I – XII 2023 zatrudnienie było przeciętnie wyższe niż przed rokiem o 0,3%” – mówi Piotr Soroczyński, Główny Ekonomista KIG.

W styczniu płace są zazwyczaj wyraźnie niższe od notowanych w grudniu. Znacznie mniej jest w nich ruchomych części wynagrodzeń. Z drugiej strony widoczne są tu efekty administracyjnych decyzji o poziomie płac (np. płacy minimalnej). W tegorocznym styczniu płace spadną o 3,5%, podczas gdy przed rokiem spadły o 3,3%. W konsekwencji dwunastomiesięczna dynamika płac może ulec zmniejszeniu i wynieść 9,6%.

W przypadku poziomu zatrudnienia trzeba pamiętać o pewnej specyfice prezentacji danych. Do puli firm zaliczanych do sektora przedsiębiorstw zazwyczaj dołączane są w styczniu dodatkowe (wcześniej mające niższe zatrudnienie od progowego). Styczeń przynosi więc pokaźne wzrosty zatrudnienia w sektorze. W zależności od poziomu koniunktury sięgały one od 15 tys. osób, do nawet przeszło 160 tys. Jedynie w roku 2021 (w okresie pandemicznym) styczeń przyniósł spadek zatrudnienia w sektorze przedsiębiorstw. Przed rokiem obserwowany był niewysoki wzrost sięgający 20,4 tys. osób. Dla stycznia roku 2025 oczekujemy wzrostu o 15 tys. osób.

Zdaniem Macieja Sadowskiego, Prezesa Fundacji Startup Hub Poland: Wzrost wynagrodzeń w porównaniu do poprzedniego miesiąca w grudniu jest zjawiskiem dość typowym. Pracodawcy wypłacają rozmaite premie i nagrody związane z osiąganiem celów rocznych. Czy wzrost o 4,0% może wywoływać pytanie, czy „zwykły” grudniowy wzrost nie jest aby znakiem trendu ogólnego wzrostu wynagrodzeń na rynku – to zweryfikują dane z kolejnych miesięcy. Niemniej jednak, grudniowy wzrost był nieco niższy od oczekiwań rynkowych, co może sugerować przynajmniej jeden z trzech zjawisk: albo część premii została wypłacona już w listopadzie, albo pracodawcy nie mogli pozwolić sobie na bardziej zauważalny wzrost wynagrodzeń, albo pracownicy zgłaszali skromniejsze oczekiwania względem wzrostu swoich przychodu, mając na przykład na uwadze swoje subiektywne (mało optymistyczne) wyobrażenia o stopniu trudności w znalezieniu innego, lepszego zatrudnienia.

Trzecia hipoteza znajduje pewne uzasadnienie w danych o zatrudnienie. W grudniu 2024 roku spadło ono o 0,14% w porównaniu do listopada. Czy spadek ten jest znaczący? Patrząc na ogólną tendencję spadkowej obserwowaną w ostatnich kwartałach, nie jest to spadek pomijalny. Roczna dynamika zatrudnienia wyniosła bowiem aż -0,64%, co odpowiada danym medialnym o kontynuacji restrukturyzacji zatrudnienia w przedsiębiorstwach, szczególnie tych dotkniętych słabszą koniunkturą w poprzednich latach (latach „pandemicznych” i „wojennych”).

Spadek zatrudnienia może być również efektem zmniejszającego się popytu na pracowników o najniższych kwalifikacjach, który powiązałbym z wkraczającą do codziennej pracy sztuczną inteligencją. Wiele czynności (coraz więcej, właściwie z każdym kwartałem), do których wykonania niezbędna była dodatkowa kadra, mogą dziś być w znacznym stopniu „oddelegowane” produktom cyfrowym. Poza AI postępuje „zwykła” już dla czytelnika w 2025 roku automatyzacja i robotyzacja – dwa oddziałujące na rynek długoterminowo zjawiska kojarzone z hasłem Przemysł 4.0.

Ogólna roczna dynamika płac wyniosła 11,0% wyprzedziła inflację, choć odnotowała spadek tempa wzrostu względem 2023 roku, kiedy wyniosło ono 11,9% (ale pamiętajmy, że średnioroczna inflacja w 2023 roku była wyższa). Zanosi się na ustabilizowanie dynamiki wzrostu płac, zaś AI, zwiększając produktywność i efektywność pracy, spowoduje najprawdopodobniej wzrost wynagrodzeń w sektorach technologicznych i innowacyjnych oraz dalsze osłabienie popytu na proste prace researcherskie i administracyjne.