Bilans płatniczy w lipcu 2025

Co mówią najnowsze dane NBP?

Narodowy Bank Polski zaprezentował statystyki bilansu płatniczego za lipiec 2025. W bilansie płatniczym szczególne miejsce dla większości analityków i komentatorów zajmują informacje o bilansie obrotów bieżących. W jego przypadku zanotowano deficyt w wysokości -1 335 mln EUR wobec nadwyżki z czerwca sięgającej 651 mln EUR oraz deficytu sprzed roku na poziomie -491 mln EUR.

„Lipiec 2025 przyniósł niespodziewany deficyt obrotów bieżących, głównie z powodu pogłębienia deficytu w wymianie towarowej i dochodach pierwotnych. To sygnał krótkoterminowej presji w handlu zagranicznym i przepływach dochodów.

Mimo tego, napływ kapitału – zarówno portfelowego, jak i bezpośredniego – pozostaje silny i stabilny, co potwierdza zaufanie inwestorów do polskiej gospodarki. W ujęciu rocznym deficyt obrotów bieżących pozostaje umiarkowany, a eksport utrzymuje wzrost w stosunku do ubiegłego roku. Podsumowując, lipiec był miesiącem wymagającym uwagi, ale bilans płatniczy Polski pozostaje w dobrym średnioterminowym trendzie, wspierany solidnym napływem kapitału i stabilną pozycją eksportową” – mówi Piotr Soroczyński, główny ekonomista KIG.

Lipcowy deficyt to duże i negatywne zaskoczenie. Według tak naszych oczekiwań jak i średnich oczekiwań rynkowych lipiec miał przynieść jedynie niewielki deficyt rzędu 0,1 – 0,3 mld EUR. Rozrzut prognoz był tym razem spory, bo od nadwyżki 860 mln EUR, do deficytu w wysokości -1 231 mln EUR.

Ujemne saldo w lipcu było wypadkową nadwyżki w jednej pozycji składowej salda obrotów bieżących i trzech deficytów w pozostałych składowych. Nadwyżkę notowano w wymianie usług 3 281 mln EUR (wobec 3 731 mln EUR w czerwcu). Ujemne salda notowano natomiast: w dochodach pierwotnych (-3 247 mln EUR wobec deficytu z czerwca na poziomie -2 803 mln EUR), w przypadku wymiany towarowej (-1 265 mln EUR wobec nadwyżki z czerwca w wysokości 59 mln EUR) oraz w dochodach wtórnych (-104 mln EUR, wobec deficytu z czerwca -336 mln EUR). W tym zestawie szczególnie zaskakujące okazały się: głębszy od zakładanego deficyt w saldzie dochodów pierwotnych oraz głębszy od zakładanego deficyt w wymianie towarowej.

Ciekawie prezentowały się obroty w handlu towarami. Lipiec zazwyczaj przynosi tu wyraźny spadek aktywności. Jest to tak efekt wakacyjnych przestojów u części wytwórców, ale również zakończenia intensywnego zatowarowywania handlu na okres letni. Tym razem tak w eksporcie, jaki imporcie obroty były większe od czerwcowych, ale wzrost w imporcie był wyraźnie silniejszy.

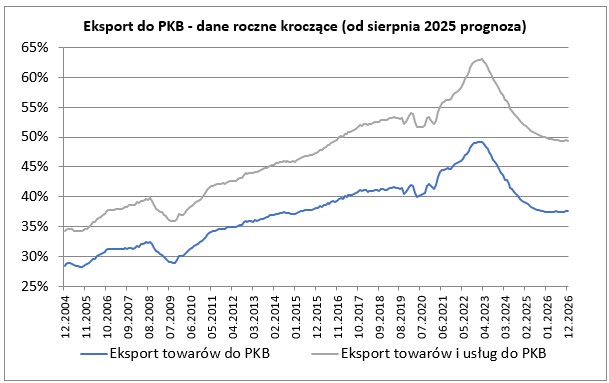

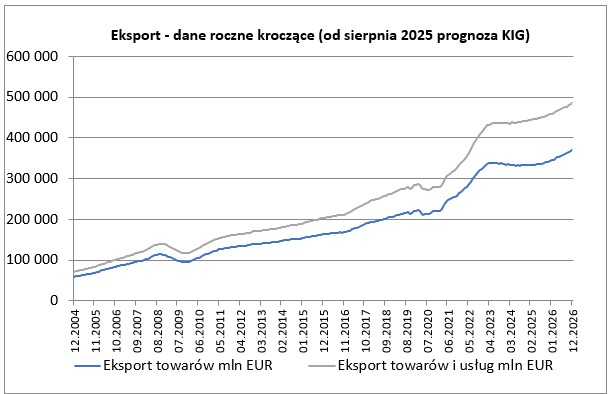

Eksport towarów wynosząc w lipcu 28 187 mln EUR był wyższy od zanotowanego w czerwcu – o 0,6%, okazał się równocześnie o 2,7% wyższy niż przed rokiem (w czerwcu roczna dynamika eksportu była dodatnia – na poziomie 1,9%). Wyniki lipcowe były lepsze od oczekiwanych przez nas i przez rynek. Po lipcu suma eksportu z ostatnich 12 miesięcy wyniosła 336,1 mld EUR co stanowiło odpowiednik 37,9% PKB. W przypadku tegoż wskaźnika mamy dwudziesty ósmy z rzędu spadek. Jeszcze w marcu 2023 wskaźnik ten wynosił 49,2%. Jesteśmy niestety na poziomie wyraźnie poniżej notowanego tuż przed pandemią.

Import towarów w lipcu w kwocie 29 452 mln EUR był o 5,4% wyższy od notowanego w czerwcu i równocześnie o 3,0% wyższy niż przed rokiem (w czerwcu roczna dynamika importu była ujemna – na poziomie -0,2%). Import był wyraźnie wyższy od średniej z prognoz rynkowych oraz od oczekiwanego przez nas. Lipiec przyniósł też niekorzystną zmianę – dynamika roczna importu okazała się wyższa od dynamiki eksportu – odwrotnie niż w czerwcu, a podobnie jak przez wcześniejsze 13 miesięcy.

Eksport usług w lipcu wyniósł 10 046 mln EUR wobec 9 924 mln EUR w czerwcu. Import usług wyniósł w lipcu 6 765 mln EUR wobec 6 193 mln EUR w czerwcu. Wzrosty te miały charakter sezonowy. Eksport usług był o 3,8% wyższy niż przed rokiem (w czerwcu o 4,9%), import usług zaś był wyższy o 8,8% (w czerwcu o 8,8%).

Saldo obrotów bieżących w ujęciu rocznym kroczącym po lipcu okazało się ujemne i wyniosło -9 024 mln EUR, co stanowiło odpowiednik -1,02% PKB Polski. Po czerwcu saldo obrotów bieżących było również ujemne i wyniosło -8 180 mln EUR, tj. -0,93% PKB Polski.

Lipiec przyniósł odpływ inwestycji bezpośrednich sięgający -835 mln EUR (wobec odpływu z czerwca na poziomie -995 mln EUR i napływu z lipca 2024 roku w kwocie 1 783 mln EUR). Jednocześnie zanotowano napływ inwestycji portfelowych sięgający 4 758 mln EUR (wobec ich napływu z czerwca na poziomie 3 425 mln EUR i napływu sprzed roku na poziomie 2 783 mln EUR). Na przestrzeni ostatnich dwunastu miesięcy na nasz rynek napłynęło 18,6 mld EUR kapitałów bezpośrednich oraz napłynęło kapitału portfelowego na kwotę 21,4 mld. Łącznie zanotowany był napływ kapitału – sięgający w okresie ostatnich dwunastu miesięcy 40,0 mld EUR. Jest to bardzo dobry wynik. Równolegle notowany był umiarkowany deficyt w obrotach bieżących (9,0 mld EUR).

Wyniki samego lipca prezentują się słabo. W obrotach bieżących odnotowano deficyt wyraźnie głębszy od oczekiwanego – po nadwyżce z czerwca. Niepokoi zwłaszcza pogłębienie się deficytu w saldzie dochodów pierwotnych oraz ponowne pojawienie się deficytu w wymianie towarowej.

Dane analizowane w perspektywie średnioterminowej prezentują się dobrze. W obrotach bieżących w ujęciu rocznym kroczącym deficyt wciąż pozostaje umiarkowany. Notowany jest też wciąż silny napływ kapitału, tak bezpośredniego jak i portfelowego.

Kontakt

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG W roku 2026 dynamika wzrostu kształtować się będzie w poszczególnych kwartałach w przedziale 3,5%-4,4%. Wzmacniać się będą inwestycje i konsumpcja. Redukowane będą zapasy. Wybrane wskaźniki Pobierz Comiesięczny przegląd makroekonomiczny Dane, które pomagają planować. Comiesięczny obraz polskiej gospodarki Przedstawione dane to jedynie zapowiedź tego, co znajdziesz […]

Gdzie w 2026 roku zarabia się najwięcej? W których branżach przemysłowych widoczny jest największy wzrost? Główny Urząd Statystyczny zaprezentował zestaw danych opisujących wyniki poszczególnych branż w okresie styczeń-luty 2026 roku. Produkcja sprzedana przemysłu wzrosła w analizowanym okresie o 0,2% r/r. W budownictwie produkcja spadła w ujęciu rocznym o 13,1%. Zatrudnienie i płace Zatrudnienie w całym […]

Główny Urząd Statystyczny zaprezentował dane o sytuacji gospodarczej województw w okresie styczeń-luty 2026 roku. Dane ukazują zróżnicowanie regionalne, od dynamicznie rozwijających się obszarów, po te zmagające się z wyzwaniami. Zachęcamy do lektury „Comiesięcznego przeglądu sytuacji gospodarczej w województwach”, opracowanego przez ekspertów KIG Gospodarka województw w pigułce. Wyniki za okres styczeń-luty 2026 roku Główny Urząd Statystyczny […]

Piotr Soroczyński

Główny Ekonomista KIG

tel. 502 503 272

e-mail: psoroczynski@kig.pl