Eksport pod presją sezonu, ale z potencjałem wzrostu

Chwilowe osłabienie, stabilny kurs: najważniejsze kierunki i wnioski

Dane i prognozy Krajowej Izby Gospodarczej wskazują, że sierpień był dla polskiego eksportu miesiącem sezonowego osłabienia, ale bez oznak trwałego pogorszenia koniunktury. W najbliższych miesiącach spodziewane jest odbicie aktywności eksportowej oraz stopniowa poprawa wyników w całym 2025 roku.

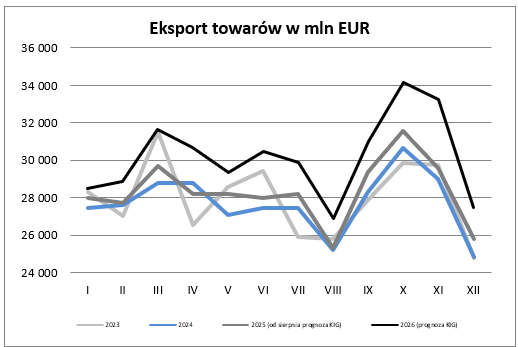

- Sierpień przyniósł spadek eksportu o 10,1% względem lipca, do poziomu 25,3 mld EUR, przy niewielkim wzroście w ujęciu rocznym (+0,5%)

- Spowolnienie ma charakter sezonowy i wynika z wakacyjnych przestojów w produkcji i handlu

- Kurs złotego pozostał stabilny, co sprzyja konkurencyjności polskich towarów na rynkach zagranicznych

- Prognozy KIG zakładają wzrost eksportu o 2,1% w 2025 r. i o 6,6% w 2026 r., zwłaszcza w handlu z krajami UE spoza strefy euro i rynkami rozwiniętymi

- Oczekiwane ożywienie w Europie oraz zwiększony popyt na dobra związane z bezpieczeństwem i odpornością gospodarczą mogą stać się motorami dalszego wzrostu

„Sierpień przyniósł sezonowe spowolnienie w eksporcie – zjawisko typowe, choć w tym roku nieco wyraźniejsze niż zwykle. Dane wskazują jednak na przejściowe osłabienie aktywności, wynikające głównie z wakacyjnych przerw i przestojów serwisowych, a nie trwałe pogorszenie koniunktury.We wrześniu i kolejnych miesiącach oczekiwane jest odbicie sprzedaży zagranicznej. Prognozy KIG na drugą połowę 2025 roku zakładają powolny, ale stabilny wzrost eksportu – wspierany ożywieniem w gospodarkach partnerów handlowych, zwłaszcza Niemiec, oraz efektami skracania łańcuchów dostaw.

Relatywnie stabilny kurs złotego i rosnący popyt na produkty związane z bezpieczeństwem i odpornością gospodarczą tworzą sprzyjające warunki dla eksporterów. Wciąż jednak mówimy o stopniowym, a nie dynamicznym powrocie na ścieżkę wzrostu” – mówi Piotr Soroczyński, główny ekonomista KIG.

Przedstawione dane to jedynie zapowiedź tego, co znajduje się w pełnym raporcie – poniżej

Po wakacyjnym spowolnieniu – umiarkowany optymizm w polskim eksporcie

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w sierpniu 2025 roku wyniósł 25 345 mln EUR. Okazał się więc o 10,1% niższy niż w lipcu, w stosunku zaś do wielkości notowanych przed dwunastoma zwiększył się o 0,5%. Wielkość eksportu we wrześniu będzie, ze względów sezonowych, wyraźnie wyższa od notowanej w sierpniu.

Sierpień to zazwyczaj miesiąc, w którym aktywność eksportowa ulega wyraźnemu zmniejszeniu. Po stronie części dostawców i odbiorców pojawiają się typowe dla lata przestoje wakacyjne (gdy załoga produkcyjna idzie w jednym terminie na urlop, a w tym samym czasie przeglądany i serwisowany jest ciąg technologiczny). Handel sprzedaje kolekcję letnią i jeszcze niezbyt forsownie gromadzi zapasy pod sprzedaż „jesieni”. W tym roku spośród dwóch miesięcy wakacyjnych to bardziej sierpień był wybierany na przestoje serwisowo – wakacyjne. Stąd korekta sierpniowa zapowiada się na głębszą od ubiegłorocznej. Na taki obraz aktywności eksportowej wskazują tak wyniki przemysłu, jak i obroty w handlu hurtowym. W konsekwencji roczna dynamika sprzedaży pogorszy się z dodatnich +2,7% w lipcu do +0,5% w sierpniu.

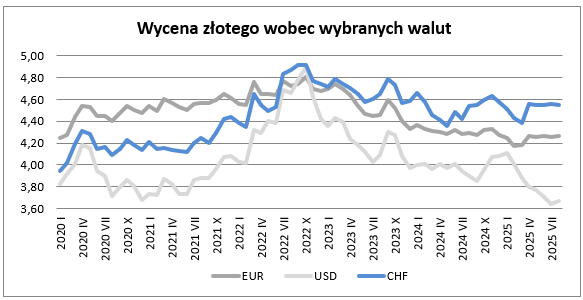

Kursy walut i ich wpływ na konkurencyjność eksportu

W sierpniu wycena złotego wobec euro uległa osłabieniu w stosunku do notowanej w lipcu o 0,25% i wyniosła 4,2647. Równocześnie okazała się o 0,6% mocniejsza niż przed rokiem (w lipcu złoty był mocniejszy niż przed rokiem również o 0,6%). Podobną, lecz mocniejszą co do skali, tendencję obserwowano w przypadku notowań dolara. W sierpniu złoty osłabił się w stosunku do tej waluty o 0,89% do 3,6709. Sierpniowa wycena okazała się jednocześnie o 5,9% mocniejsza od notowanej przed rokiem. W lipcu złoty wobec dolara był o 7,8% mocniejszy niż przed rokiem.

Umiarkowana poprawa w trzecim kwartale 2025 roku

W kilkunastu ostatnich miesiącach naprzemiennie obserwowana była tak ujemna jak i dodatnia roczna dynamika eksportu. Mimo wcześniejszych oczekiwań przełom 2024 i 2025 roku nie przyniósł powrotu do wyraźnie dodatnich wartości, podobnie jak drugi kwartał 2025. Jedynie umiarkowaną wydaje się być dziś poprawa zakładana dla trzeciego kwartału roku 2025. Eksport będzie wtedy większy niż przed dwunastoma miesiącami, ale jedynie nieznacznie.

Polski eksport rośnie mimo spowolnienia u partnerów handlowych

Według danych Narodowego Banku Polskiego w pierwszych siedmiu miesiącach 2025 roku eksport wyniósł 198 021 mln EUR i okazał się o 1,7% większy niż przed rokiem. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I – VII 2025 r. 209 400 mln EUR okazał się wyższy niż rok wcześniej o 1,8%. W najbliższych miesiącach działać powinny czynniki, które sprzyjają naszej sprzedaży eksportowej. Wyczekiwane jest zwłaszcza gospodarcze „ocknięcie” u naszych głównych partnerów handlowych – gdzie poziom koniunktury w latach 2023 i 2024 był bardzo niski (tu zwłaszcza wypada pamiętać o Niemczech naszym głównym partnerze handlowym). Choć słabiej niż dla lat 2022 – 2023 – to wciąż pozytywnie wspierać będą nasz eksport niedawne perturbacje z łańcuchami dostaw. Skłaniać mogą część odbiorców ze starych krajów Unii do utrzymywania zamówień u nieodległych dostawców (w miejsce tych z dalekiego wschodu). Szeroko dyskutowane obecnie prawdopodobne odchodzenie w gospodarce światowej od globalizacji (patrz rozpoczęte przez USA wojny handlowe) nie musi być dla nas wyłącznie zagrożeniem. Może bowiem okazać się, że uda nam się na rynku UE czy nawet USA przejąć przynajmniej część z dostaw realizowanych dotychczas przez wytwórców bardziej odległych. Powoli kończy się okres szybkiego wzmacniania naszej waluty wobec euro – utrudniający naszym eksporterom ekspansję. Osłabienie dolara względem euro jest korzystne dla części naszych wytwórców – obniża bowiem koszt zaopatrzenia w surowce i komponenty (wyceniane w dolarach) przy niezmienionej wycenie sprzedaży w euro. Niestety słabszy dolar to równoczesny wzrost presji konkurencyjnej ze strony części dostawców (zwłaszcza tych z dalekiego wschodu), którzy swoje wyroby wyceniają w stosunku do dolara.

Perspektywy średnioterminowe – ostrożny optymizm

W średnioterminowej perspektywie oczekiwany jest w Europie i nie tylko – wzrost popytu związany ze wzmacnianiem obronności i odporności państw. Dla nas szczególne znaczenie będzie miał wzrost popytu na zwiększenie odporności. Wszak jest on generowany bardzo szeroko – nie tylko na poziomie administracji państw, ale również poszczególnych przedsiębiorstw i gospodarstw domowych. W dodatku jest to popyt na bardzo wiele rodzajów wyrobów – a to zwiększa poziom zamówień dla naszej gospodarki.

Prognozy KIG na lata 2025–2026

Eksport w roku 2024 zmniejszył się z 335,4 mld EUR w roku 2023 do 332,7 mld EUR tj. o 0,8%. Według naszych najnowszych szacunków eksport w roku 2025 wynosząc 339,7 mld EUR może być wyższy niż rok wcześniej o 2,1%, a w roku 2026 osiągając 362,1 mld EUR wzrosnąć o kolejne 6,6%.

Kontakt

Gdzie w 2026 roku zarabia się najwięcej? W których branżach przemysłowych widoczny jest największy wzrost? Główny Urząd Statystyczny zaprezentował zestaw danych opisujących wyniki poszczególnych branż w okresie styczeń-luty 2026 roku. Produkcja sprzedana przemysłu wzrosła w analizowanym okresie o 0,2% r/r. W budownictwie produkcja spadła w ujęciu rocznym o 13,1%. Zatrudnienie i płace Zatrudnienie w całym […]

Główny Urząd Statystyczny zaprezentował dane o sytuacji gospodarczej województw w okresie styczeń-luty 2026 roku. Dane ukazują zróżnicowanie regionalne, od dynamicznie rozwijających się obszarów, po te zmagające się z wyzwaniami. Zachęcamy do lektury „Comiesięcznego przeglądu sytuacji gospodarczej w województwach”, opracowanego przez ekspertów KIG Gospodarka województw w pigułce. Wyniki za okres styczeń-luty 2026 roku Główny Urząd Statystyczny […]

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG Polska gospodarka utrzymuje solidne tempo rozwoju. W 2025 roku realny wzrost PKB wyniósł 3,6%, a prognozy na rok 2026 przewidują jego przyspieszenie do poziomu 3,9%. Głównymi motorami wzrostu w nadchodzących kwartałach mają być inwestycje oraz konsumpcja indywidualna Przemysł i budownictwo pod wpływem zimy W styczniu […]

Piotr Soroczyński

Główny Ekonomista KIG

tel. 502 503 272

e-mail: psoroczynski@kig.pl