Październik bez optymizmu: koniunktura w dół w większości branż

Jesienny chłód w nastrojach firm: dane GUS za październik 2025

Październik przyniósł pogorszenie nastrojów w większości sektorów gospodarki – wynika z najnowszego badania koniunktury Głównego Urzędu Statystycznego. Spośród ośmiu analizowanych branż tylko finanse i ubezpieczenia oraz informacja i komunikacja utrzymały dodatni wskaźnik ogólnego klimatu koniunktury. Największy spadek optymizmu odnotowano w zakwaterowaniu i gastronomii, natomiast najniższe wartości wskaźnika wciąż utrzymują się w przetwórstwie przemysłowym i budownictwie. Mimo przewidywanego dalszego wzrostu kosztów energii, paliw i zatrudnienia, coraz więcej przedsiębiorców liczy na stabilizację cen w najbliższych miesiącach.

Październik przynosi pogorszenie w większości branż

Główny Urząd Statystyczny zaprezentował dane na temat koniunktury w przetwórstwie przemysłowym, budownictwie, handlu i usługach w październiku br. Dane zaprezentowano w podziale na 8 obszarów: przetwórstwo przemysłowe, budownictwo, handel hurtowy, handel detaliczny, transport i gospodarkę magazynową, zakwaterowanie i gastronomię, informację i komunikację oraz finanse i ubezpieczenia.

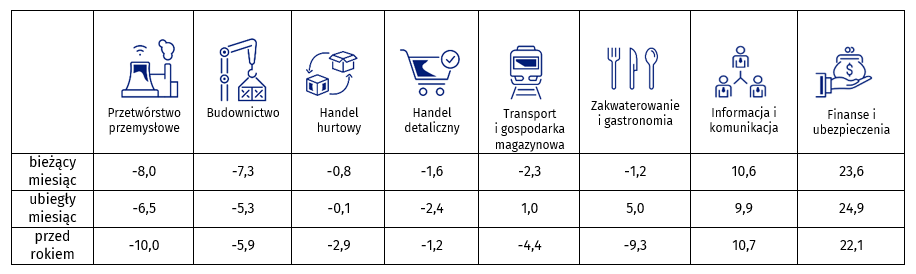

Najwyższy wskaźnik koniunktury prezentuje w październiku branża „finanse i ubezpieczenia (plus 23,6) a najniższy – przetwórstwo przemysłowe (minus 8,0).

Branżowy klimat koniunktury: kto zyskał, kto stracił w październiku 2025?

W porównaniu z poprzednim miesiącem wskaźnik ogólnego klimatu koniunktury w ujęciu miesięcznym (według danych niewyrównanych sezonowo) pogorszył się w sześciu branżach, a poprawił w dwóch. Największy spadek m/m zanotowano w zakwaterowaniu i gastronomii – wskaźnik spadł z plus 5,0 w poprzednim miesiącu do minus 1,2 obecnie. Z kolei najwyższy wzrost w ujęciu miesięcznym widoczny jest w przypadku handlu detalicznego (z minus 2,4 w poprzednim miesiącu do minus 1,6 obecnie).

W ujęciu rocznym wskaźniki poprawiły się w pięciu branżach, w pozostałych trzech uległy pogorszeniu. Największy wzrost (z minus 9,3 przed rokiem do minus 1,2 obecnie) wystąpił w zakwaterowaniu i gastronomii. Z kolei największy spadek wskaźnika w ujęciu rocznym widoczny jest w budownictwie (minus 5,9 przed rokiem, minus 7,3 obecnie).

Zgodnie z październikową ankietą dwie branże notują dodatni poziom wskaźnika ogólnego klimatu koniunktury (niewyrównywany sezonowo). Oznacza to, że we wskazanych branżach odsetek przedsiębiorców spodziewających się poprawy sytuacji gospodarczej w najbliższych trzech miesiącach lub obserwujących taką poprawę, przeważa nad odsetkiem przedsiębiorców oczekujących pogorszenia. Branże z dodatnim wskaźnikiem to: finanse i ubezpieczenia (plus 23,6); informacja i komunikacja (plus 10,6).

Z kolei ujemny wskaźnik występuje w: przetwórstwie przemysłowym (minus 8,0); budownictwie (minus 7,3); transporcie i gospodarce magazynowej (minus 2,3); handlu detalicznym (minus 1,6); zakwaterowaniu i gastronomii (minus 1,2); handlu hurtowym (minus 0,8).

W październiku 2025 roku wskaźnik koniunktury (niewyrównany sezonowo) dla poszczególnych obszarów gospodarki wyglądał następująco:

Przetwórstwo przemysłowe – ogólny wskaźnik koniunktury (minus 8,0) jest gorszy niż przed miesiącem (minus 6,5) i lepszy niż przed rokiem (minus 10,0).

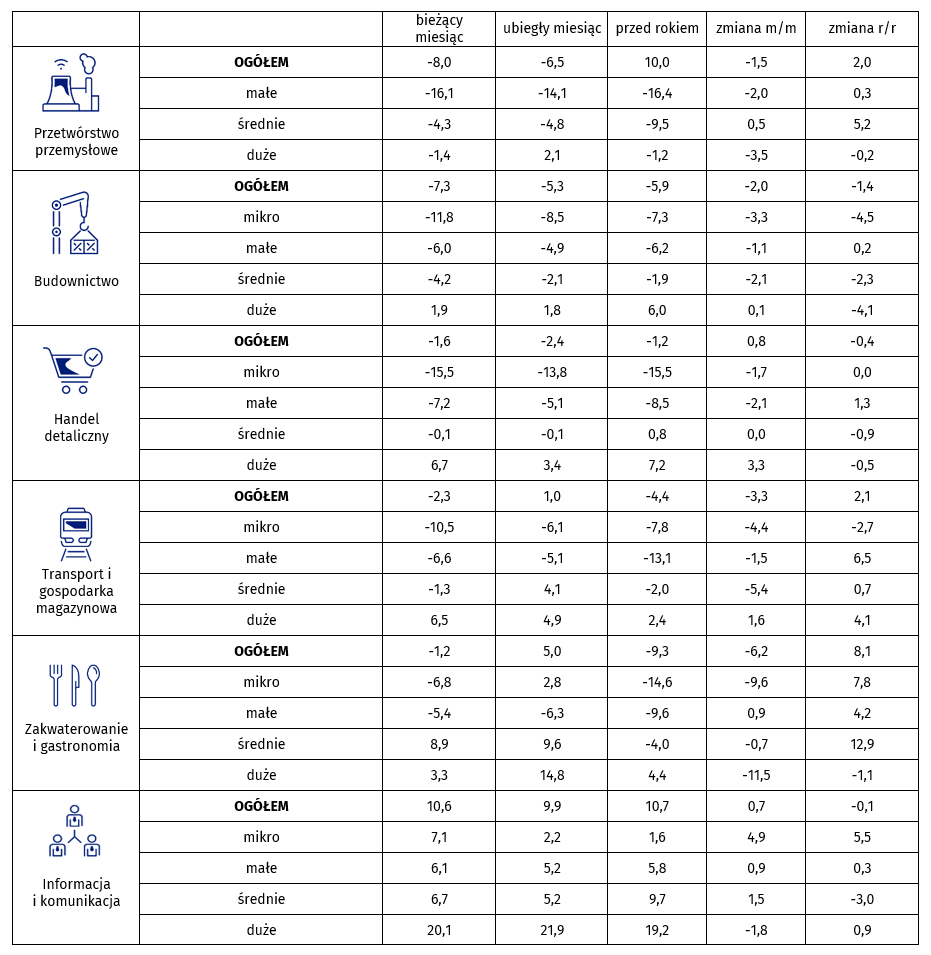

W podziale na wielkość przedsiębiorstwa wskaźnik koniunktury w przetwórstwie przemysłowym wygląda następująco:

małe – minus 16,1

średnie – minus 4,3

duże – minus 1,4

Budownictwo – wskaźnik (minus 7,3) jest gorszy niż przed miesiącem (minus 5,3) i gorszy niż przed rokiem (minus 5,9).

W podziale na wielkość przedsiębiorstwa wskaźnik koniunktury w budownictwie wygląda następująco:

mikro – minus 11,8

małe – minus 6,0

średnie – minus 4,2

duże – plus 1,9

Handel hurtowy – wskaźnik (minus 0,8) jest gorszy niż przed miesiącem (minus 0,1) i lepszy niż przed rokiem (minus 2,9).

GUS nie podaje informacji o wskaźniku koniunktury w podziale na wielkość przedsiębiorstwa dla handlu hurtowego

Handel detaliczny – wskaźnik (minus 1,6) jest lepszy niż przed miesiącem (minus 2,4) i gorszy niż rok temu (minus 1,2).

W podziale na wielkość przedsiębiorstwa wskaźnik koniunktury w handlu detalicznym wygląda następująco:

mikro – minus 15,5

małe – minus 7,2

średnie – minus 0,1

duże – plus 6,7

Transport i gospodarka magazynowa – wskaźnik (minus 2,3) jest gorszy niż we wrześniu br. (plus 1,0) i lepszy niż przed rokiem (minus 4,4)

W podziale na wielkość przedsiębiorstwa wskaźnik koniunktury w transporcie i gospodarce magazynowej wygląda następująco:

mikro – minus 10,5

małe – minus 6,6

średnie – minus 1,3

duże – plus 6,5

Zakwaterowanie i gastronomia – wskaźnik (minus 1,2) jest gorszy niż przed miesiącem (plus 5,0) i lepszy niż przed rokiem (minus 9,3).

W podziale na wielkość przedsiębiorstwa wskaźnik koniunktury w zakwaterowaniu i gastronomii wygląda następująco:

mikro – minus 6,8

małe – minus 5,4

średnie – plus 8,9

duże – plus 3,3

Informacja i komunikacja – wskaźnik (plus 10,6) jest lepszy niż przed miesiącem (plus 9,9) i gorszy niż przed rokiem (plus 10,7)

W podziale na wielkość przedsiębiorstwa wskaźnik koniunktury w informacji i komunikacji wygląda następująco:

mikro – plus 7,1

małe – plus 6,1

średnie – plus 6,7

duże – plus 20,1

Finanse i ubezpieczenia – wskaźnik (plus 23,6) jest gorszy niż przed miesiącem (plus 24,9) i lepszy niż przed rokiem (plus 22,1). (GUS nie podaje informacji o wskaźniku koniunktury w podziale na wielkość przedsiębiorstwa finansów i ubezpieczeń).

Wskaźnik ogólnego klimatu koniunktury według rodzaju działalności wskaźnik niewyrównany sezonowo (NSA)

Ogólny klimat koniunktury według wielkości przedsiębiorstwa

Procesy cenowe

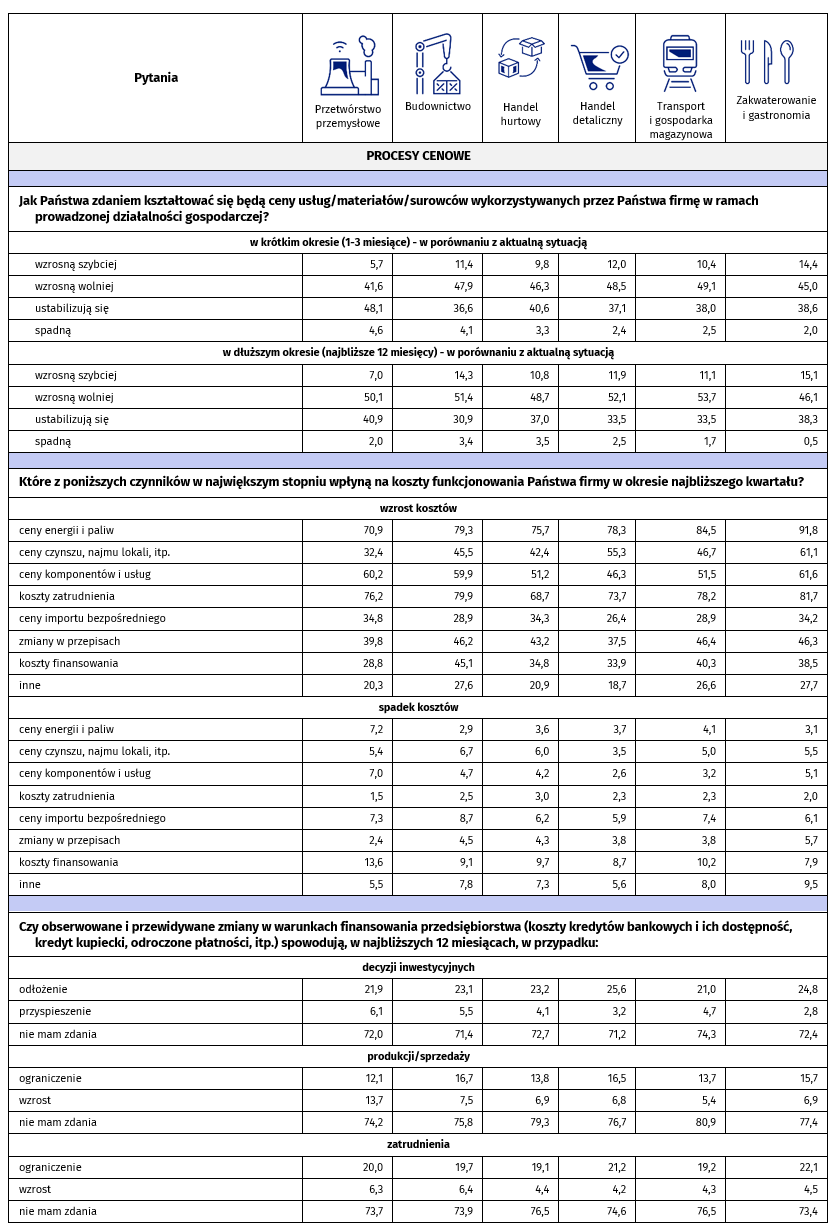

W październikowej ankiecie zapytano przedsiębiorców o przewidywania dotyczące kształtowania się cen usług/surowców/materiałów perspektywie krótko i długoterminowej w 6 branżach. Większość spodziewa się dalszego wzrostu cen – szybszego lub wolniejszego – w porównaniu z obecną sytuacją, choć w porównaniu z poprzednimi ankietami rośnie grono przedsiębiorców oczekujących stabilizacji cen. Wolniejszy wzrost cen w kolejnych 3 miesiącach przewiduje m.in. 49,1% przedsiębiorców z transportu i gospodarki magazynowej; 48,5% z handlu detalicznego. Z kolei szybszego wzrostu cen oczekuje m.in. 14,4% ankietowanych z zakwaterowania i gastronomii; 12,0% przedsiębiorców reprezentujących handel detaliczny.

Stabilizacji cen w kolejnych 3 miesiącach oczekuje m.in. 48,1% firm reprezentujących przetwórstwo przemysłowe; 40,6% firm zajmujących się handlem hurtowym.

Spadek cen w perspektywie 3 miesięcy przewiduje stosunkowo niewielki odsetek przedsiębiorców – największe grono firm oczekujących takiego scenariusza w perspektywie krótkoterminowej (4,6%) znalazło się wśród ankietowanych reprezentujących przetwórstwo przemysłowe, a w perspektywie 12 miesięcy – handel hurtowy (3,5%).

W odpowiedzi na pytanie o czynniki, które w największym stopniu wpłyną na koszty funkcjonowania firm w okresie najbliższego kwartału, najczęściej wskazywane były: wzrost kosztów energii i paliw, kosztów zatrudnienia, kosztów komponentów i usług.

Wpływ wojny na Ukrainie

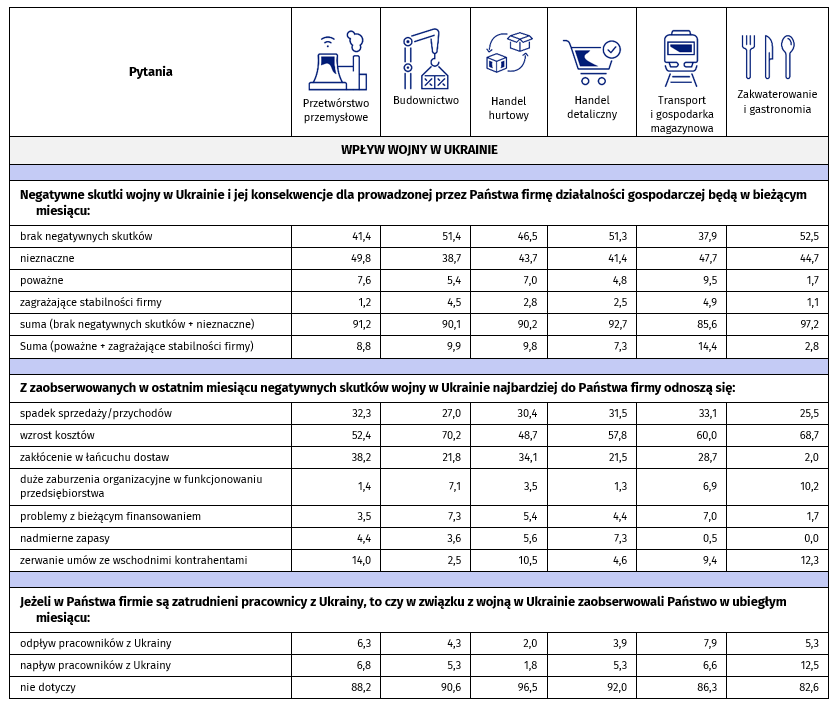

Ankieta GUS porusza również kwestię wpływu wojny na Ukrainie na działalność przedsiębiorców. W październiku br. największy odsetek ankietowanych ze wszystkich 6 branż deklaruje, że skutki te są nieznaczne (m.in. 49,8% firm z przetwórstwa przemysłowego), bądź też, że nie odczuwa negatywnych skutków (m.in. 52,5% firm z branży zakwaterowania i gastronomii).

Jako poważne lub zagrażające stabilności firmy, skutki te określa m.in. 14,4% firm z branży transportowej i magazynowej oraz 9,9% firm budowlanych).

We wszystkich branżach najczęściej wskazywanym negatywnym skutkiem sytuacji na Ukrainie jest wzrost kosztów, spadek sprzedaży oraz zakłócenie łańcucha dostaw (tutaj z wyjątkiem zakwaterowania i gastronomii, gdzie zakłócenia w dostawach deklaruje niewielki odsetek ankietowanych).

W ankiecie przedsiębiorcy wyrazili również opinię na temat wpływu wojny na sferę zatrudnienia (odpływu i napływu pracowników). Branżą, w której największy odsetek firm deklarował odpływ pracowników były w październikowej ankiecie: transport i gospodarka magazynowa (7,9%). Z kolei napływ pracowników z Ukrainy deklarują najczęściej m.in. przedstawiciele zakwaterowania i gastronomii (12,5%). Należy też podkreślić, że większość przedstawicieli analizowanych branż (od 82,6% do 96,5% w zależności od branży) deklaruje, że problem napływu/odpływu pracowników w związku z wojną ich nie dotyczy.

Kontakt

Główny Urząd Statystyczny zaprezentował zestaw danych opisujących wyniki poszczególnych branż w okresie styczeń-marzec 2026 roku. Produkcja sprzedana przemysłu wzrosła w analizowanym okresie o 2,9% r/r. Produkcja budowlana spadła w ujęciu rocznym o 7,0%. Zatrudnienie i płace Zatrudnienie w całym sektorze przedsiębiorstw w pierwszym kwartale 2026 r. było o 0,9% niższe niż rok wcześniej i wyniosło […]

Polska gospodarka w liczbach Najnowsze dane sytuacji gospodarczej w województwach Główny Urząd Statystyczny zaprezentował dane o sytuacji gospodarczej województw w okresie styczeń-marzec 2026 roku. Najniższe bezrobocie (na koniec marca) zanotowano w województwie wielkopolskim (3,9%). Najwyższe wynagrodzenia w przemyśle oraz budownictwie otrzymywali pracownicy w województwie mazowieckim (odpowiednio 10 315 PLN i 10 133 PLN). Najwyższy wzrost produkcji przemysłowej […]

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG W roku 2026 dynamika wzrostu kształtować się będzie w poszczególnych kwartałach w przedziale 3,5%-4,4%. Wzmacniać się będą inwestycje i konsumpcja. Redukowane będą zapasy. Wybrane wskaźniki Pobierz Comiesięczny przegląd makroekonomiczny Dane, które pomagają planować. Comiesięczny obraz polskiej gospodarki Przedstawione dane to jedynie zapowiedź tego, co znajdziesz […]

Piotr Soroczyński

Główny Ekonomista KIG

tel. 502 503 272

e-mail: psoroczynski@kig.pl