Bilans płatniczy września: mniejszy deficyt i silny napływ kapitału

Umiarkowany deficyt, mocny kapitał – pozytywne sygnały z wrześniowego bilansu

Wrześniowe dane z bilansu płatniczego pokazują wyraźną poprawę sytuacji gospodarczej. Deficyt obrotów bieżących był znacznie niższy od prognoz, a niemal wszystkie jego elementy zadziałały na korzyść wyniku. Handel zagraniczny odbił po wakacjach – eksport rósł szybciej niż import, co przełożyło się na lepsze saldo towarowe. Umiarkowany deficyt w obrotach bieżących, przy wysoki napływie kapitału bezpośredniego potwierdzają odporność polskiej gospodarki w obliczu globalnych wyzwań.

„Analiza wrześniowych danych pokazuje kilka istotnych wniosków. Po pierwsze, deficyt obrotów bieżących okazał się znacznie mniejszy od prognoz, co świadczy o poprawie równowagi w wymianie z zagranicą. Po drugie, we wrześniu eksport rósł szybciej niż import, co pozytywnie wpływa na saldo towarowe i sygnalizuje stabilizację popytu zewnętrznego. Po trzecie, nadwyżki w usługach oraz dodatnie saldo dochodów wtórnych wzmacniają ogólny wynik bilansu. Wreszcie, utrzymujący się w średnim terminie silny napływ kapitału – zarówno bezpośredniego, jak i portfelowego – potwierdza, że Polska pozostaje atrakcyjna dla inwestorów, co daje gospodarce dodatkową odporność w niepewnym otoczeniu międzynarodowym” – mówi Piotr Soroczyński, główny ekonomista KIG.

Przedstawione dane to jedynie zapowiedź tego, co znajduje się w pełnym raporcie – poniżej.

Raport KIG

Narodowy Bank Polski zaprezentował statystyki bilansu płatniczego za wrzesień 2025. W bilansie płatniczym szczególne miejsce dla większości analityków i komentatorów zajmują informacje o bilansie obrotów bieżących. W jego przypadku zanotowano deficyt w wysokości -725 mln EUR wobec deficytu z sierpnia sięgającego -3 042 mln EUR oraz deficytu sprzed roku na poziomie -810 mln EUR.

Wrześniowy deficyt to pozytywne zaskoczenie. Według tak naszych oczekiwań jak i średnich oczekiwań rynkowych wrzesień miał przynieść głębszy deficyt. Średnia z prognoz rynkowych oscylowała wokoło wartości 1,4 mld EUR. Rozrzut prognoz również tym razem był spory, bo od nadwyżki 150 mln EUR, do deficytu w wysokości -3 100 mln EUR.

Ujemne saldo we wrześniu było wypadkową nadwyżki w dwóch pozycjach składowych salda obrotów bieżących i dwóch deficytów w pozostałych składowych. Nadwyżkę notowano: w wymianie usług 3 306 mln EUR (wobec 3 251 mln EUR w sierpniu) oraz w dochodach wtórnych 530 mln EUR (wobec deficytu z sierpnia -210 mln EUR). Ujemne salda notowano natomiast: w dochodach pierwotnych (-3 539 mln EUR wobec deficytu z sierpnia na poziomie -3 931 mln EUR) oraz w przypadku wymiany towarowej (-1 022 mln EUR wobec deficytu z sierpnia w wysokości -2 153 mln EUR). W tym zestawie pozytywnie zaskakującymi okazały się: płytszy od zakładanego deficyt w wymianie towarowej oraz nadwyżka w dochodach wtórych w miejsce spodziewanego deficytu.

Doskonale prezentowały się obroty w handlu towarami. Wrzesień zazwyczaj przynosi tu wyraźny wzrost aktywności. Jest to tak efekt otwarcia po wakacyjnych przestojach u części wytwórców, ale również początku intensywnego zatowarowywania handlu na okres jesienno-zimowy. Tym razem tak w eksporcie, jaki imporcie obroty były wyraźnie większe od sierpniowych, ale wzrost w imporcie był mniejszy.

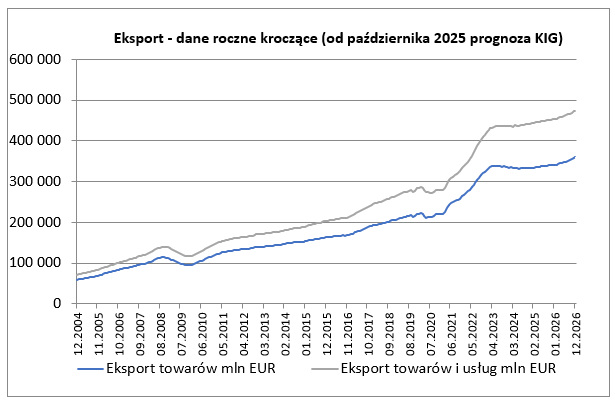

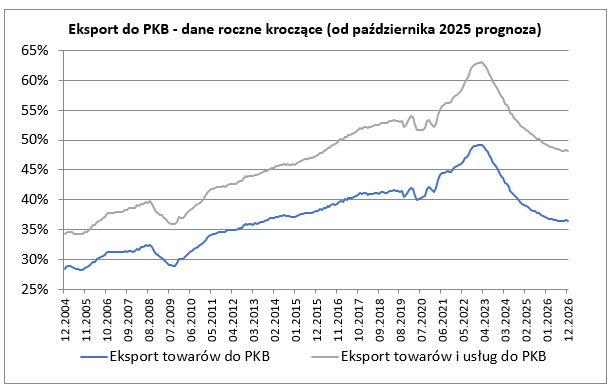

Eksport towarów wynosząc we wrześniu 30 072 mln EUR był wyższy od zanotowanego w sierpniu – o 20,3%, okazał się równocześnie o 5,8% wyższy niż przed rokiem (w sierpniu roczna dynamika eksportu była ujemna – na poziomie -1,4%). Wyniki wrześniowe były nieco lepsze od oczekiwanych przez nas i przez rynek. Po wrześniu suma eksportu z ostatnich 12 miesięcy wyniosła 339,3 mld EUR co stanowiło odpowiednik 37,7% PKB. W przypadku tegoż wskaźnika mamy trzydziesty z rzędu spadek. W marcu 2023 wskaźnik ten wynosił 49,2%. Jesteśmy niestety na poziomie wyraźnie poniżej notowanego tuż przed pandemią.

Import towarów we wrześniu w kwocie 31 094 mln EUR był o 14,5% wyższy od notowanego w sierpniu i równocześnie o 7,3% wyższy niż przed rokiem (w sierpniu roczna dynamika importu była ujemna – na poziomie -1,1%). Import był zbliżony do średniej z prognoz rynkowych oraz nieco niższy od oczekiwanego przez nas. Dynamika roczna importu okazała się wyższa od dynamiki eksportu – podobnie jak w sierpniu i w zdecydowanej większości miesięcy ostatnich kilku kwartałów.

Eksport usług we wrześniu wyniósł 9 312 mln EUR wobec 9 542 mln EUR w sierpniu. Import usług wyniósł we wrześniu 6 006 mln EUR wobec 6 291 mln EUR w sierpniu. Spadki te miały charakter sezonowy. Eksport usług był o 2,4% wyższy niż przed rokiem (w sierpniu o 3,5%), import usług zaś był wyższy o 5,5% (w sierpniu o 7,8%).

Saldo obrotów bieżących w ujęciu rocznym kroczącym po wrześniu okazało się ujemne i wyniosło -8 403 mln EUR, co stanowiło odpowiednik -0,93% PKB Polski. Po sierpniu saldo obrotów bieżących było również ujemne i wyniosło -8 488 mln EUR, tj. -0,95% PKB Polski.

Wrzesień przyniósł napływ inwestycji bezpośrednich sięgający 2 132 mln EUR (wobec napływu z sierpnia na poziomie 973 mln EUR i napływu z września 2024 roku w kwocie 2 317 mln EUR). Jednocześnie zanotowano odpływ inwestycji portfelowych sięgający -373 mln EUR (wobec ich napływu z sierpnia na poziomie 533 mln EUR i napływu sprzed roku na poziomie 5 233 mln EUR). Na przestrzeni ostatnich dwunastu miesięcy na nasz rynek napłynęło 18,0 mld EUR kapitałów bezpośrednich oraz napłynęło kapitału portfelowego na kwotę 16,2 mld. Łącznie zanotowany był napływ kapitału – sięgający w okresie ostatnich dwunastu miesięcy 34,2 mld EUR. Jest to bardzo dobry wynik. Równolegle notowany był umiarkowany deficyt w obrotach bieżących (8,4 mld EUR).

Podsumowanie

Wyniki samego września prezentują się dobrze. W obrotach bieżących odnotowano deficyt wyraźnie płytszy od oczekiwanego. Cieszy zwłaszcza zmniejszenie się deficytu w wymianie towarowej, ale również w saldzie dochodów pierwotnych.

Dane analizowane w perspektywie średnioterminowej prezentują się dobrze. W obrotach bieżących w ujęciu rocznym kroczącym deficyt wciąż pozostaje umiarkowany. Notowany jest też wciąż silny napływ kapitału, tak bezpośredniego jak i portfelowego.

Kontakt

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG W roku 2026 dynamika wzrostu kształtować się będzie w poszczególnych kwartałach w przedziale 3,5%-4,4%. Wzmacniać się będą inwestycje i konsumpcja. Redukowane będą zapasy. Wybrane wskaźniki Pobierz Comiesięczny przegląd makroekonomiczny Dane, które pomagają planować. Comiesięczny obraz polskiej gospodarki Przedstawione dane to jedynie zapowiedź tego, co znajdziesz […]

Gdzie w 2026 roku zarabia się najwięcej? W których branżach przemysłowych widoczny jest największy wzrost? Główny Urząd Statystyczny zaprezentował zestaw danych opisujących wyniki poszczególnych branż w okresie styczeń-luty 2026 roku. Produkcja sprzedana przemysłu wzrosła w analizowanym okresie o 0,2% r/r. W budownictwie produkcja spadła w ujęciu rocznym o 13,1%. Zatrudnienie i płace Zatrudnienie w całym […]

Główny Urząd Statystyczny zaprezentował dane o sytuacji gospodarczej województw w okresie styczeń-luty 2026 roku. Dane ukazują zróżnicowanie regionalne, od dynamicznie rozwijających się obszarów, po te zmagające się z wyzwaniami. Zachęcamy do lektury „Comiesięcznego przeglądu sytuacji gospodarczej w województwach”, opracowanego przez ekspertów KIG Gospodarka województw w pigułce. Wyniki za okres styczeń-luty 2026 roku Główny Urząd Statystyczny […]

Piotr Soroczyński

Główny Ekonomista KIG

tel. 502 503 272

e-mail: psoroczynski@kig.pl