Bilans płatniczy w październiku 2025

Narodowy Bank Polski zaprezentował statystyki bilansu płatniczego za październik 2025. W bilansie płatniczym szczególne miejsce dla większości analityków i komentatorów zajmują informacje o bilansie obrotów bieżących. W jego przypadku zanotowano nadwyżkę w wysokości 1 924 mln EUR wobec deficytu z września sięgającego -725 mln EUR oraz nadwyżki sprzed roku na poziomie 918 mln EUR.

Październikowa nadwyżka to bardzo mocne pozytywne zaskoczenie. Średnia z oczekiwań rynkowych dla października to nadwyżka – ale niewielka – na poziomie około 100 mln EUR. W naszej zaś prognozie zakładaliśmy wręcz wyraźny deficyt. Rozrzut prognoz również tym razem był spory, bo od nadwyżki 1100 mln EUR, do deficytu w wysokości -850 mln EUR. Faktyczny wynik znalazł się więc daleko poza przedziałem prognoz.

Dodanie saldo w październiku było wypadkową nadwyżki w dwóch pozycjach składowych salda obrotów bieżących i dwóch deficytów w pozostałych składowych. Nadwyżkę notowano: w wymianie usług 3 244 mln EUR (wobec 3 306 mln EUR we wrześniu) oraz w wymianie towarowej (553 mln EUR wobec deficytu z września w wysokości -1 022 mln EUR). Ujemne salda notowano natomiast: w dochodach pierwotnych (-1 835 mln EUR wobec deficytu z września na poziomie -3 539 mln EUR) oraz w przypadku dochodów wtórnych -38 mln EUR (wobec nadwyżki z września 530 mln EUR). W tym zestawie pozytywnie zaskakującymi okazały się: nadwyżka w wymianie towarowej oraz wyraźnie płytszy od oczekiwanego deficyt w dochodach pierwotnych. Doskonale prezentowały się obroty w handlu towarami. Październik zazwyczaj przynosi tu wyraźny wzrost aktywności. Jest to wciąż efekt otwarcia po wakacyjnych przestojach u części wytwórców, ale przede wszystkim kumulacja intensywnego zatowarowywania handlu na okres jesienno-zimowy. Tym razem tak w eksporcie, jaki imporcie obroty były znacznie większe od wrześniowych, ale wzrost w imporcie był mniejszy niż w eksporcie.

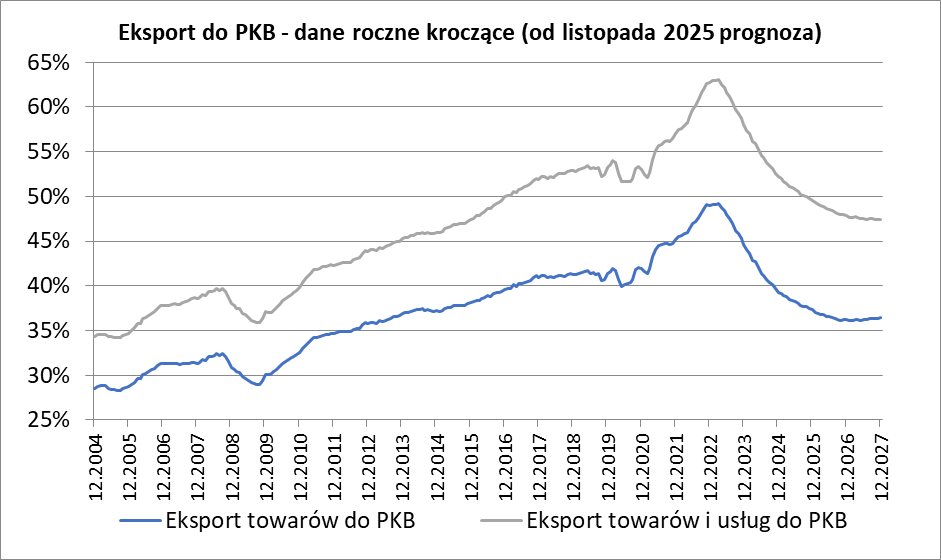

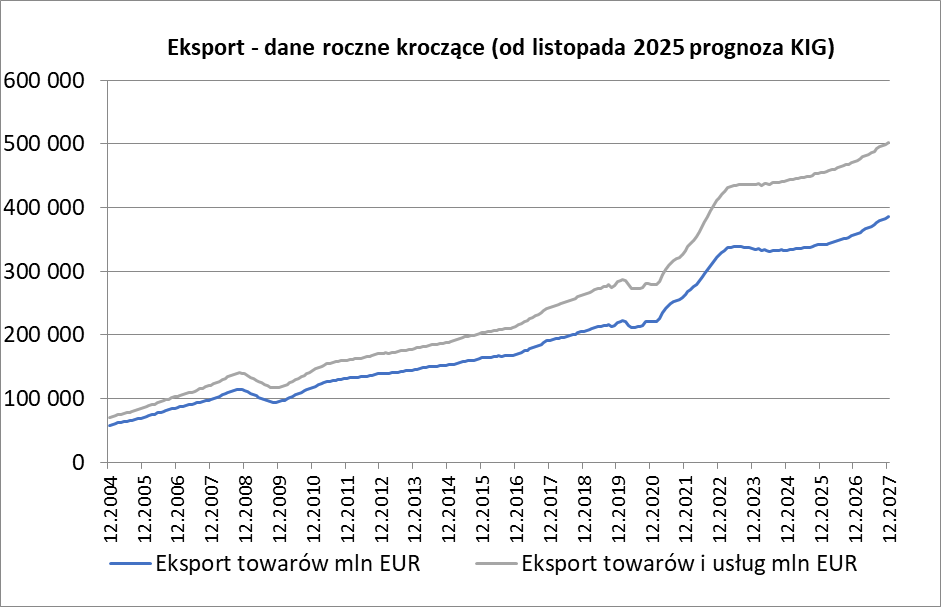

Eksport towarów wynosząc w październiku 32 361 mln EUR był wyższy od zanotowanego we wrześniu – o 7,6%, okazał się równocześnie o 5,4% wyższy niż przed rokiem (we wrześniu roczna dynamika eksportu była na poziomie 5,8%). Wyniki październikowe były nieco lepsze od oczekiwanych przez nas i wyraźnie lepsze od oczekiwanych przez rynek. Po październiku suma eksportu z ostatnich 12 miesięcy wyniosła 340,9 mld EUR co stanowiło odpowiednik 37,6% PKB.

Import towarów w październiku w kwocie 31 808 mln EUR był o 2,3% wyższy od notowanego we wrześniu i równocześnie o 2,4% wyższy niż przed rokiem (we wrześniu roczna dynamika importu była na poziomie 7,3%). Import był niższy od średniej z prognoz rynkowych oraz wyraźnie niższy od oczekiwanego przez nas. Dynamika roczna importu okazała się niższa od dynamiki eksportu.

Eksport usług w październiku wyniósł 10 122 mln EUR wobec 9 312 mln EUR we wrześniu. Import usług wyniósł w październiku 6 878 mln EUR wobec 6 006 mln EUR we wrześniu. Wzrosty te miały charakter sezonowy. Eksport usług był o 6,1% wyższy niż przed rokiem (we wrześniu o 2,4%), import usług zaś był wyższy o 7,8% (we wrześniu o 5,5%).

Saldo obrotów bieżących w ujęciu rocznym kroczącym po październiku okazało się ujemne i wyniosło -7 397 mln EUR, co stanowiło odpowiednik -0,82% PKB Polski. Po wrześniu saldo obrotów bieżących było również ujemne i wyniosło -8 403 mln EUR, tj. -0,93% PKB Polski.

Październik przyniósł znaczący napływ inwestycji bezpośrednich sięgający 2 964 mln EUR (wobec napływu z września na poziomie 2 132 mln EUR i napływu z października 2024 roku w kwocie 3 901 mln EUR). Jednocześnie zanotowano napływ inwestycji portfelowych sięgający 1 981 mln EUR (wobec ich odpływu z września na poziomie -373 mln EUR i napływu sprzed roku na poziomie 2 412 mln EUR). Na przestrzeni ostatnich dwunastu miesięcy na nasz rynek napłynęło 17,0 mld EUR kapitałów bezpośrednich oraz napłynęło kapitału portfelowego na kwotę 15,8 mld. Łącznie zanotowany był napływ kapitału – sięgający w okresie ostatnich dwunastu miesięcy 32,8 mld EUR. Jest to bardzo dobry wynik. Równolegle notowany był umiarkowany deficyt w obrotach bieżących (7,4 mld EUR).

Wyniki samego października prezentują się doskonale. W obrotach bieżących odnotowano nadwyżkę przekraczającą prognozy największych optymistów. Cieszy zwłaszcza nadwyżka w wymianie towarowej – oparta o znaczy wzrost eksportu i jedynie niewielki wzrost importu. Warty podkreślenia jest wyraźnie niższy od oczekiwanego deficyt w saldzie dochodów pierwotnych.

Dane analizowane w perspektywie średnioterminowej prezentują się dobrze. W obrotach bieżących w ujęciu rocznym kroczącym deficyt wciąż pozostaje umiarkowany. Notowany jest też wciąż silny napływ kapitału, tak bezpośredniego jak i portfelowego.