Bezpieczeństwo finansowe kraju – wrześniowe dane o rezerwach NBP

Stabilny poziom rezerw walutowych we wrześniu

Po miesiącach wyraźnych wzrostów rezerw walutowych we wrześniu nastąpiło lekkie wyhamowanie. To naturalna korekta po dynamicznym lecie – Polska utrzymuje mocną pozycję finansową i wciąż wysokie zasoby walut oraz złota.

„Dane potwierdzają, że polska gospodarka pozostaje odporna na zewnętrzne wstrząsy finansowe. Nawet przy niewielkich wahaniach miesięcznych poziom rezerw utrzymuje się na solidnym poziomie, gwarantując stabilność makroekonomiczną i wiarygodność kraju wobec inwestorów” – mówi Piotr Soroczyński, główny ekonomista KIG.

Najważniejsze obserwacje:

- Korekta po rekordowych wzrostach z lata

Po dynamicznym przyroście rezerw w lipcu, wrzesień przyniósł ich symboliczny spadek o 0,1%. To korekta o charakterze technicznym, będąca naturalnym zjawiskiem w drugiej połowie roku.

- Rezerwy wciąż wyraźnie wyższe niż przed rokiem

Pomimo lekkiego spadku miesiąc do miesiąca, poziom aktywów rezerwowych pozostaje o 14,3% wyższy niż rok wcześniej, co potwierdza silną pozycję płatniczą Polski.

- Złoto zyskuje na znaczeniu

W strukturze rezerw wyróżnia się wzrost wartości złota monetarnego – o 10,9%. To efekt wzrostu notowań złota i możliwego zwiększenia jego fizycznych zasobów przez NBP.

- Spadek należności walutowych – efekt kursów i zakupów złota

Wartość należności w walutach wymienialnych spadła o 3,3%. Częściowo wynika to z wahań kursowych, a częściowo z przesunięcia części aktywów na zakup złota.

- Wskaźniki bezpieczeństwa bez zmian

Rezerwy pozwalają obecnie na sfinansowanie ponad sześciu miesięcy importu i niemal połowy zadłużenia zagranicznego. To poziomy uznawane za bezpieczne w międzynarodowych ocenach stabilności finansowej.

Wrzesień przyniósł lekką korektę w rezerwach NBP – analiza KIG

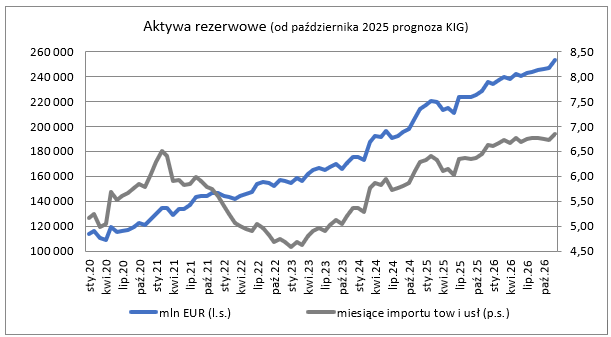

Narodowy Bank Polski poinformował o stanie aktywów rezerwowych w końcu września. Wyniosły one 223 256,4 mln EUR i tym samym okazały się o 244,5 mln EUR tj. 0,1% niższe niż w końcu sierpnia i jednocześnie o 27 955,4 mln EUR tj. 14,3% wyższe niż przed rokiem. W sprawozdawczości prowadzonej w dolarach rezerwy wyniosły 262 460,8 mln USD tj. o 0,6% więcej niż przed miesiącem i równocześnie o 19,9% więcej niż przed rokiem.

W dziesięciu ostatnich latach wrzesień przyniósł dziewięć wzrostów i jeden spadek rezerw. Zazwyczaj owe wzrosty były tu wyraźne. Tegoroczny niewielki spadek (zamiast wzrostu, jak choćby przed rokiem o 1,4%) jest być może wciąż w części odreagowaniem nadzwyczaj wysokiego wzrostu rezerw z lipca (o 5,9%). Stąd niewielka korekta rocznej dynamiki rezerw z 16,0% w sierpniu do 14,3%.

Niewielka korekta poziomu rezerw we wrześniu była wypadkową jednego wzrostu i spadków w pozostałych pozycjach rezerw. Wzrost miał miejsce w przypadku wyceny złota monetarnego. Sięgnął on 5 293,2 mln EUR tj. 10,9%. Był on złożeniem trzech tendencji: spadku wyceny dolara o 0,7% (w którym to wszak wyrażane są notowania złota), wzrostu wyceny złota w dolarach – o blisko 11,7% oraz prawdopodobnego zwiększenia zasobów kruszcu w tonach o około 1,1% (w okolicach 5 ton). Największy spadek rezerw miał miejsce w pozycji należności w walutach wymienialnych, które zmniejszyły się o 5 512,6 mln EUR tj. 3,3%. Ów spadek w niewielkiej części wynikał ze zmniejszenia się wyceny eurowej aktywów denominowanych w dolarach. Można spekulować, że przy spadku kursu o około 0,7% mogły one tę pozycję rezerw zmniejszyć o około 0,2% więc 0,3 mld EUR. Nieco bardziej bo o około 0,5 mld EUR pozycję tę mógł uszczuplić zakup dodatkowego złota. We wrześniu zmniejszały się też wyceny SDR-ów o 20,1 mln EUR tj. 0,4% oraz transzy rezerwowej w MFW o 5,0 mln EUR tj. 0,4%.

Niewielki spadek poziomu rezerw nie przełożył się na istotne pogorszenie (monitorowanych przez inwestorów międzynarodowych) wskaźników określanych jako „ostrzegające przed kryzysem walutowym”.

Rezerwy w końcu września pozwoliłyby na sfinansowanie 6,34 miesiąca importu towarów i usług (po sierpniu 6,37), 36,0% podaży pieniądza (po sierpniu 36,3%) oraz pokrywały zadłużenie zagraniczne w 48,1% (po sierpniu 47,7%). Wszystkie z wymienionych wskaźników utrzymują się na dobrych poziomach. Oznacza to, iż niskie jest u nas ryzyko pojawienia się nagłej i głębokiej utraty wartości przez złotego.

Prognozowany aktualnie stan rezerw walutowych dla końca roku 2025 to 235 269 mln EUR, wyższy niż w końcu 2024 o 9,8%. Rezerwy powinny wtedy pokrywać 6,63 miesiąca importu towarów i usług, 36,3% podaży pieniądza oraz 50,1% zadłużenia zagranicznego.

Kontakt

Gdzie w 2026 roku zarabia się najwięcej? W których branżach przemysłowych widoczny jest największy wzrost? Główny Urząd Statystyczny zaprezentował zestaw danych opisujących wyniki poszczególnych branż w okresie styczeń-luty 2026 roku. Produkcja sprzedana przemysłu wzrosła w analizowanym okresie o 0,2% r/r. W budownictwie produkcja spadła w ujęciu rocznym o 13,1%. Zatrudnienie i płace Zatrudnienie w całym […]

Główny Urząd Statystyczny zaprezentował dane o sytuacji gospodarczej województw w okresie styczeń-luty 2026 roku. Dane ukazują zróżnicowanie regionalne, od dynamicznie rozwijających się obszarów, po te zmagające się z wyzwaniami. Zachęcamy do lektury „Comiesięcznego przeglądu sytuacji gospodarczej w województwach”, opracowanego przez ekspertów KIG Gospodarka województw w pigułce. Wyniki za okres styczeń-luty 2026 roku Główny Urząd Statystyczny […]

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG Polska gospodarka utrzymuje solidne tempo rozwoju. W 2025 roku realny wzrost PKB wyniósł 3,6%, a prognozy na rok 2026 przewidują jego przyspieszenie do poziomu 3,9%. Głównymi motorami wzrostu w nadchodzących kwartałach mają być inwestycje oraz konsumpcja indywidualna Przemysł i budownictwo pod wpływem zimy W styczniu […]

Piotr Soroczyński

Główny Ekonomista KIG

tel. 502 503 272

e-mail: psoroczynski@kig.pl