Bilans płatniczy Polski za maj 2025 – rozczarowujący deficyt i mocny napływ kapitału

Co mówią najnowsze dane NBP?

Bilans płatniczy Polski: deficyt wyższy od prognoz, eksport się odbija

W najnowszej analizie przyglądamy się opublikowanym przez Narodowy Bank Polski danym za maj 2025 roku. Statystyki pokazują wyraźne pogorszenie salda obrotów bieżących oraz zaskakująco głęboki deficyt, który znacząco przekroczył oczekiwania rynkowe.

Na tle tych niepokojących wyników pojawiają się jednak również pozytywne sygnały – przede wszystkim poprawa rocznej dynamiki eksportu towarów oraz silny napływ kapitału zagranicznego, zarówno bezpośredniego, jak i portfelowego.

Główny Ekonomista Krajowej Izby Gospodarczej, Piotr Soroczyński, przygotował pogłębioną analizę danych, która odpowiada m.in. na pytania:

- Dlaczego majowy deficyt był aż tak wysoki i które jego składniki zaskoczyły najbardziej

- Co oznacza poprawa eksportu i przewaga importu w ujęciu rocznym

- Jak interpretować silny napływ kapitału w świetle umiarkowanego deficytu rocznego

- Jakie wnioski można wyciągnąć z tych danych dla drugiej połowy 2025 roku

W bilansie płatniczym szczególne miejsce dla większości analityków i komentatorów zajmują informacje o bilansie obrotów bieżących. W jego przypadku zanotowano deficyt w wysokości -1 740 mln EUR wobec deficytu z kwietnia sięgającego -596 mln EUR oraz deficytu sprzed roku na poziomie -468 mln EUR.

Majowy deficyt okazał się wyraźnie głębszy od zakładanego przez rynek i przez nas. Rozrzut prognoz był tym razem spory, bo od deficytu -120 mln EUR, do deficytu w wysokości -2 000 mln EUR.

Ujemne saldo w maju było wypadkową równoczesnej dość sporej nadwyżki w jednej z pozycji składowych salda obrotów bieżących i wyraźnych deficytów w pozostałych składowych. Nadwyżkę notowano w wymianie usług 3 253 mln EUR (wobec 3 475 mln EUR w kwietniu). Ujemne salda notowano natomiast w dochodach pierwotnych (-3 286 mln EUR wobec deficytu z kwietnia na poziomie –2 770 mln EUR), w wymianie towarowej (-1 443 mln EUR wobec deficytu z kwietnia w wysokości -1 337 mln EUR) oraz w dochodach wtórnych (-264 mln EUR, wobec nadwyżki z kwietnia 36 mln EUR). W tym zestawie najbardziej zaskakujący okazał się głębszy od zakładanego deficyt w saldzie dochodów pierwotnych.

Dobrze prezentowały się obroty w handlu towarami. Maj zazwyczaj przynosi tu stabilizację lub niewielki spadek aktywności. Mniej intensywne jest bowiem zatowarowywanie handlu na okres sprzedaży kolekcji letniej, ale również mniej intensywne są zakupy firm w zakresie materiałów, surowców i komponentów potrzebnych do realizacji tegorocznych zamówień. Tym razem tak w eksporcie, jaki imporcie obroty były zbliżone do kwietniowych.

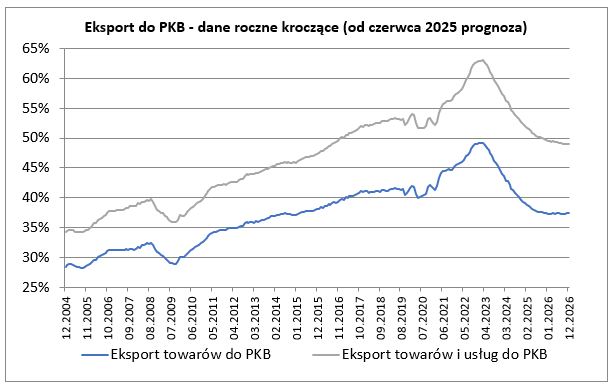

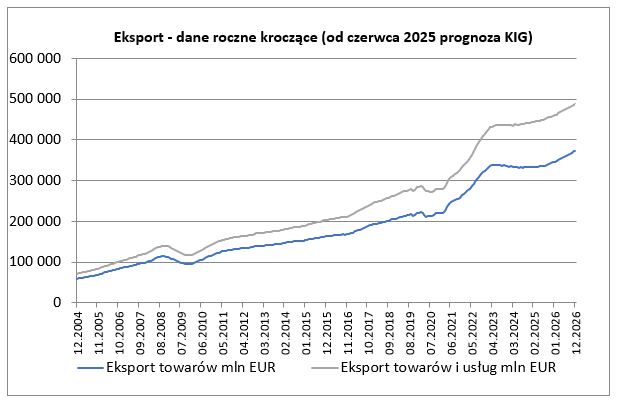

Eksport towarów wynosząc w maju 28 188 mln EUR był nieznacznie niższy od zanotowanego w kwietniu – o 0,1%, okazał się równocześnie o 4,2% wyższy niż przed rokiem (w kwietniu roczna dynamika eksportu była ujemna – na poziomie -1,9%). Wyniki majowe były wyraźnie lepsze od oczekiwanych przez nas i przez rynek. Po maju suma eksportu z ostatnich 12 miesięcy wyniosła 334,8 mld EUR co stanowiło odpowiednik 38,2% PKB. W przypadku tegoż wskaźnika mamy dwudziesty szósty z rzędu spadek. Jeszcze w marcu 2023 wskaźnik ten wynosił 49,2%. Jesteśmy niestety na poziomie poniżej notowanego tuż przed pandemią.

Import towarów w maju w kwocie 29 631 mln EUR był o 0,3% wyższy od notowanego w kwietniu i równocześnie o 5,2% wyższy niż przed rokiem (w kwietniu roczna dynamika importu również była dodania – na poziomie 5,5%). Import również był wyraźnie wyższy od średniej z prognoz rynkowych oraz od oczekiwanego przez nas. To trzynasty miesiąc z rzędu, gdy roczna dynamika importu prezentuje się lepiej od dynamiki eksportu. Może być to ciekawym objawem zmiany stanu gospodarki – dynamiczniejszego odnawiania stanu zapasów w firmach (obejmujących wszystko co potrzebne do przyszłej produkcji). Oczywiście mogło to być też wywołane popytem na dobra konsumpcyjne czy te związane z procesem inwestycyjnym.

Eksport usług w maju wyniósł 9 236 mln EUR wobec 9 583 mln EUR w kwietniu. Import usług wyniósł w maju 5 983 mln EUR wobec 6 108 mln EUR w kwietniu. Korekty te miały charakter sezonowy. Eksport usług był o 7,0% wyższy niż przed rokiem (w kwietniu o 4,5%), import usług zaś był wyższy o 10,2% (w kwietniu o 7,9%).

Saldo obrotów bieżących w ujęciu rocznym kroczącym po maju okazało się ujemne i wyniosło -8 875 mln EUR, co stanowiło odpowiednik -1,01% PKB Polski. Po kwietniu saldo obrotów bieżących było również ujemne i wyniosło -7 603 mln EUR, tj. -0,87% PKB Polski.

Maj przyniósł napływ inwestycji bezpośrednich sięgający 1 361 mln EUR (wobec napływu z kwietnia na poziomie 660 mln EUR i odpływu z maja 2024 roku w kwocie -80 mln EUR). Jednocześnie zanotowano napływ inwestycji portfelowych sięgający 758 mln EUR (wobec ich napływu z kwietnia na poziomie 335 mln EUR i napływu sprzed roku na poziomie 375 mln EUR). Na przestrzeni ostatnich dwunastu miesięcy na nasz rynek napłynęło 23,0 mld EUR kapitałów bezpośrednich oraz napłynęło kapitału portfelowego na kwotę 18,4 mld. Łącznie zanotowany był napływ kapitału – sięgający w okresie ostatnich dwunastu miesięcy 41,4 mld EUR. Jest to bardzo dobry wynik. Równolegle notowany był umiarkowany deficyt w obrotach bieżących (8,9 mld EUR).

Wyniki samego maja prezentują się słabo. W obrotach bieżących odnotowano głęboki, większy od spodziewanego deficyt. Cieszy jednak poprawa rocznej dynamika eksportu towarów.

Dane analizowane w perspektywie średnioterminowej prezentują się dobrze. W obrotach bieżących w ujęciu rocznym kroczącym deficyt wciąż pozostaje umiarkowany. Notowany jest też wciąż silny napływ kapitału, tak bezpośredniego jak i portfelowego.

Kontakt

Gdzie w 2026 roku zarabia się najwięcej? W których branżach przemysłowych widoczny jest największy wzrost? Główny Urząd Statystyczny zaprezentował zestaw danych opisujących wyniki poszczególnych branż w okresie styczeń-luty 2026 roku. Produkcja sprzedana przemysłu wzrosła w analizowanym okresie o 0,2% r/r. W budownictwie produkcja spadła w ujęciu rocznym o 13,1%. Zatrudnienie i płace Zatrudnienie w całym […]

Główny Urząd Statystyczny zaprezentował dane o sytuacji gospodarczej województw w okresie styczeń-luty 2026 roku. Dane ukazują zróżnicowanie regionalne, od dynamicznie rozwijających się obszarów, po te zmagające się z wyzwaniami. Zachęcamy do lektury „Comiesięcznego przeglądu sytuacji gospodarczej w województwach”, opracowanego przez ekspertów KIG Gospodarka województw w pigułce. Wyniki za okres styczeń-luty 2026 roku Główny Urząd Statystyczny […]

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG Polska gospodarka utrzymuje solidne tempo rozwoju. W 2025 roku realny wzrost PKB wyniósł 3,6%, a prognozy na rok 2026 przewidują jego przyspieszenie do poziomu 3,9%. Głównymi motorami wzrostu w nadchodzących kwartałach mają być inwestycje oraz konsumpcja indywidualna Przemysł i budownictwo pod wpływem zimy W styczniu […]

Piotr Soroczyński

Główny Ekonomista KIG

tel. 502 503 272

e-mail: psoroczynski@kig.pl