Bilans płatniczy w czerwcu 2025

Co mówią najnowsze dane NBP?

Narodowy Bank Polski zaprezentował statystyki bilansu płatniczego za czerwiec 2025. W bilansie płatniczym szczególne miejsce dla większości analityków i komentatorów zajmują informacje o bilansie obrotów bieżących. W jego przypadku zanotowano nadwyżkę w wysokości 651 mln EUR wobec deficytu z maja sięgającego -1 838 mln EUR oraz deficytu sprzed roku na poziomie -142 mln EUR

Czerwcowa nadwyżka to duże i pozytywne zaskoczenie. Według tak naszych oczekiwań jak i oczekiwań rynkowych czerwiec miał przynieść deficyt rzędu 1 mld EUR. Rozrzut prognoz był tym razem spory, bo od deficytu -37 mln EUR, do deficytu w wysokości -1 651 mln EUR (co wypada podkreślić nikt z ankietowanych nie zakładał nadwyżki).

Dodatnie saldo w czerwcu było wypadkową równoczesnych nadwyżek w dwóch pozycjach składowych salda obrotów bieżących i dwóch deficytów w pozostałych składowych. Nadwyżki notowano w wymianie usług 3 731 mln EUR (wobec 3 251 mln EUR w maju) i w przypadku wymiany towarowej (59 mln EUR wobec deficytu z maja w wysokości -1 445 mln EUR). Ujemne salda notowano natomiast w dochodach pierwotnych (-2 803 mln EUR wobec deficytu z maja na poziomie -3 413 mln EUR), w oraz w dochodach wtórnych (-336 mln EUR, wobec deficytu z maja -231 mln EUR). W tym zestawie szczególnie zaskakujące okazały się: płytszy od zakładanego deficyt w saldzie dochodów pierwotnych oraz nadwyżka w wymianie towarowej (zamiast oczekiwanego sporego deficytu).

Ciekawie prezentowały się obroty w handlu towarami. Czerwiec zazwyczaj przynosi tu stabilizację lub niewielki wzrost aktywności. Bardziej intensywne jest bowiem zatowarowywanie handlu na okres wakacyjny, ale również nieco bardziej intensywne są zakupy firm w zakresie materiałów, surowców i komponentów. Tym razem tak w eksporcie, jaki imporcie obroty były mniejsze od majowych, ale korekta dla importu była silniejsza.

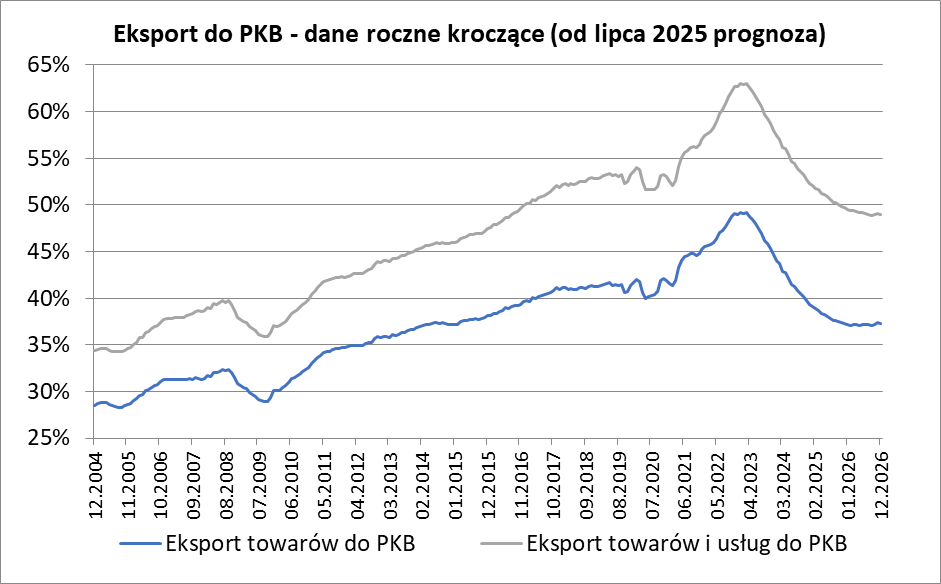

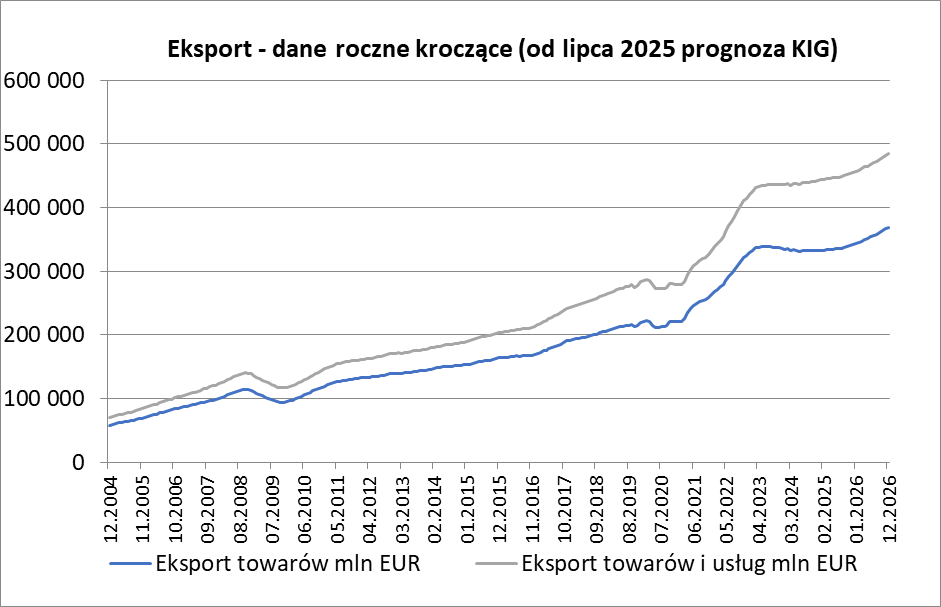

Eksport towarów wynosząc w czerwcu 28 006 mln EUR był nieznacznie niższy od zanotowanego w maju – o 0,6%, okazał się równocześnie o 1,9% wyższy niż przed rokiem (w maju roczna dynamika eksportu była dodatnia – na poziomie 4,2%). Wyniki czerwcowe były wyraźnie lepsze od oczekiwanych przez nas i przez rynek. Po czerwcu suma eksportu z ostatnich 12 miesięcy wyniosła 335,3 mld EUR co stanowiło odpowiednik 38,1% PKB. W przypadku tegoż wskaźnika mamy dwudziesty siódmy z rzędu spadek. Jeszcze w marcu 2023 wskaźnik ten wynosił 49,2%. Jesteśmy niestety na poziomie poniżej notowanego tuż przed pandemią.

Import towarów w czerwcu w kwocie 27 947 mln EUR był o 5,7% niższy od notowanego w maju i równocześnie o 0,2% niższy niż przed rokiem (w maju roczna dynamika importu była dodania – na poziomie 5,2%). Import był wyraźnie niższy od średniej z prognoz rynkowych oraz nieco niższy od oczekiwanego przez nas. Czerwiec przyniósł też ciekawą zmianę – dynamika roczna importu okazała się gorsza od dynamiki eksportu, a przez wcześniejsze 13 miesięcy było odwrotnie.

Eksport usług w czerwcu wyniósł 9 924 mln EUR wobec 9 234 mln EUR w maju. Import usług wyniósł w czerwcu 6 193 mln EUR wobec 5 983 mln EUR w maju. Wzrosty te miały charakter sezonowy. Eksport usług był o 4,9% wyższy niż przed rokiem (w maju o 6,9%), import usług zaś był wyższy o 8,0% (w maju o 10,2%).

Saldo obrotów bieżących w ujęciu rocznym kroczącym po czerwcu okazało się ujemne i wyniosło -8 180 mln EUR, co stanowiło odpowiednik -0,93% PKB Polski. Po maju saldo obrotów bieżących było również ujemne i wyniosło -8 973 mln EUR, tj. -1,03% PKB Polski.

Czerwiec przyniósł odpływ inwestycji bezpośrednich sięgający 995 mln EUR (wobec napływu z maja na poziomie 1 411 mln EUR i napływu z czerwca 2024 roku w kwocie 814 mln EUR). Jednocześnie zanotowano napływ inwestycji portfelowych sięgający 3 425 mln EUR (wobec ich napływu z maja na poziomie 755 mln EUR i napływu sprzed roku na poziomie 2 339 mln EUR). Na przestrzeni ostatnich dwunastu miesięcy na nasz rynek napłynęło 21,3 mld EUR kapitałów bezpośrednich oraz napłynęło kapitału portfelowego na kwotę 19,4 mld. Łącznie zanotowany był napływ kapitału – sięgający w okresie ostatnich dwunastu miesięcy 40,7 mld EUR. Jest to bardzo dobry wynik. Równolegle notowany był umiarkowany deficyt w obrotach bieżących (8,2 mld EUR).

Wyniki samego czerwca prezentują się bardzo dobrze. W obrotach bieżących odnotowano nieoczekiwaną nadwyżkę, po głębokim deficycie z maja. Cieszy zwłaszcza nadwyżka w wymianie towarowej oraz umiarkowany deficyt w saldzie dochodów pierwotnych.

Dane analizowane w perspektywie średnioterminowej prezentują się dobrze. W obrotach bieżących w ujęciu rocznym kroczącym deficyt wciąż pozostaje umiarkowany. Notowany jest też wciąż silny napływ kapitału, tak bezpośredniego jak i portfelowego.

Kontakt3

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG Polska gospodarka utrzymuje solidne tempo rozwoju. W 2025 roku realny wzrost PKB wyniósł 3,6%, a prognozy na rok 2026 przewidują jego przyspieszenie do poziomu 3,9%. Głównymi motorami wzrostu w nadchodzących kwartałach mają być inwestycje oraz konsumpcja indywidualna Przemysł i budownictwo pod wpływem zimy W styczniu […]

Styczeń przyniósł wyraźne kontrasty w regionalnej gospodarce: podczas gdy Mazowsze i Dolny Śląsk królują w rankingach wynagrodzeń, a województwo lubuskie notuje imponujący, ponad 30-procentowy skok w budownictwie, krajowy rynek zmaga się z sezonowym wzrostem bezrobocia i spadkiem liczby oddawanych mieszkań. Sprawdziliśmy, gdzie zarabia się najlepiej, a które regiony najmocniej odczuły spowolnienie produkcji na początku roku. […]

Przemysł i budownictwo pod kreską, ale IT wciąż ucieka płacowo. Gdzie w 2026 roku zarabia się najwięcej? Początek 2026 roku przyniósł ochłodzenie w polskiej gospodarce – produkcja budowlana zanotowała dwucyfrowy spadek, a zatrudnienie w sektorze przedsiębiorstw topnieje. Mimo gorszych wyników przemysłu, portfele pracowników wciąż puchną: średnia płaca przekroczyła barierę 9 000 PLN, a w branży […]

Piotr Soroczyński

Główny Ekonomista KIGrntel. 502 503 272rne-mail: psoroczynski@kig.pl