Bilans płatniczy w dobrej formie. Listopad potwierdza odporność gospodarki

Niewielki deficyt, silne fundamenty. Co mówią listopadowe dane NBP?

Listopadowe dane bilansu płatniczego potwierdzają dobrą kondycję polskiej gospodarki w wymagającym otoczeniu międzynarodowym. Choć saldo obrotów bieżących wróciło do niewielkiego deficytu, jego skala pozostaje umiarkowana, a struktura bilansu sprzyja stabilności. Handel zagraniczny okazał się bardziej odporny na sezonowe spowolnienie, niż oczekiwano, a silna nadwyżka w usługach oraz utrzymujący się napływ kapitału zagranicznego wzmacniają fundamenty wzrostu.

„Listopadowe dane pokazują, że polska gospodarka coraz lepiej radzi sobie z sezonowymi wahaniami i zewnętrznymi szokami. Kluczowe znaczenie ma tu struktura bilansu: trwała nadwyżka w usługach oraz stabilny napływ kapitału sprawiają, że nawet przejściowe pogorszenie salda towarowego nie zmienia ogólnego obrazu. Warto zwrócić uwagę, że dynamika importu przewyższa eksport – to sygnał rosnącej aktywności inwestycyjnej i popytu wewnętrznego, a nie oznaka utraty konkurencyjności. Dane sugerują raczej gospodarkę w fazie adaptacji do nowych warunków, niż wchodzącą w okres osłabienia” – mówi Piotr Soroczyński, główny ekonomista KIG.

Przedstawione dane to jedynie zapowiedź tego, co znajduje się w pełnym raporcie – poniżej.

Raport KIG

Narodowy Bank Polski zaprezentował statystyki bilansu płatniczego za listopad 2025. W bilansie płatniczym szczególne miejsce dla większości analityków i komentatorów zajmują informacje o bilansie obrotów bieżących. W jego przypadku zanotowano deficyt w wysokości -460 mln EUR wobec nadwyżki z października sięgającej 2 053 mln EUR oraz deficytu sprzed roku na poziomie -281 mln EUR.

Listopadowy deficyt okazał się zgodny z naszą prognozą, choć wyraźnie odróżniał się od średniej z prognoz rynnowych, gdzie przewidywana była nadwyżka w wysokości około 300 mln EUR. Rozrzut prognoz tym razem był wyjątkowo duży, bo od nadwyżki na poziomie 1 800 mln EUR, do deficytu w wysokości -1 700 mln EUR.

Ujemne saldo w listopadzie było wypadkową nadwyżki w jednej składowej salda obrotów bieżących i deficytów w pozostałych trzech składowych. Nadwyżkę notowano: w wymianie usług 2 906 mln EUR (wobec 3 242 mln EUR w październiku). Ujemne salda notowano natomiast: w dochodach pierwotnych (-2 069 mln EUR wobec deficytu z października na poziomie -1 609 mln EUR) w wymianie towarowej (-1 087 mln EUR wobec nadwyżki z października w wysokości 443 mln EUR) oraz w przypadku dochodów wtórnych -210 mln EUR (wobec deficytu z października -23 mln EUR).

Dobrze prezentowały się obroty w handlu towarami. Listopad zazwyczaj przynosi tu wyraźną korektę aktywności, po bardzo wysokich wrześniu i październiku. Jest już bowiem po szczycie zatowarowywania handlu na okres jesienno-zimowy. Tym razem tak w eksporcie, jaki imporcie obroty były znacznie mniejsze od październikowych, ale spadki były płytsze od zakładanych.

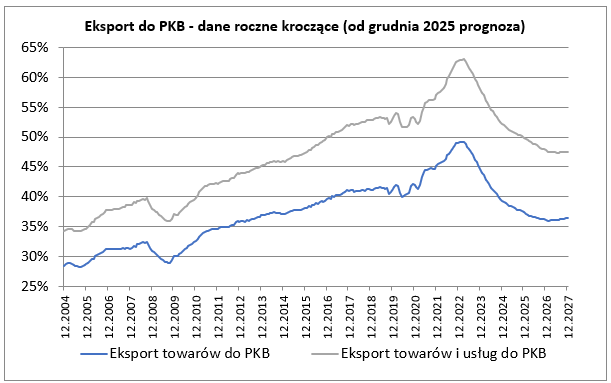

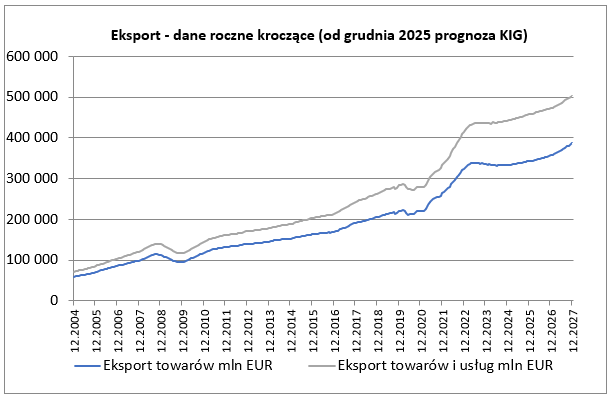

Eksport towarów wynosząc w listopadzie 29 859 mln EUR był niższy od zanotowanego w październiku – o 7,8%, okazał się jednak o 2,7% wyższy niż przed rokiem (w październiku roczna dynamika eksportu była na poziomie 5,5%). Wyniki październikowe były lepsze od oczekiwanych przez nas i przez rynek. Po listopadzie suma eksportu z ostatnich 12 miesięcy wyniosła 342,6 mld EUR co stanowiło odpowiednik 37,6% PKB.

Import towarów w listopadzie w kwocie 30 946 mln EUR był o 3,1% niższy od notowanego w październiku i równocześnie o 3,1% wyższy niż przed rokiem (w październiku roczna dynamika importu była na poziomie 2,9%). Import był wyższy od średniej z prognoz rynkowych oraz od oczekiwanego przez nas. Dynamika roczna importu okazała się wyższa od dynamiki eksportu.

Eksport usług w listopadzie wyniósł 10 391 mln EUR wobec 10 205 mln EUR w październiku. Import usług wyniósł w listopadzie 7 485 mln EUR wobec 6 963 mln EUR w październiku. Wzrosty te miały charakter sezonowy. Eksport usług był o 6,9% wyższy niż przed rokiem (w październiku o 7,0%), import usług zaś był wyższy o 9,1% (w październiku o 9,2%).

Saldo obrotów bieżących w ujęciu rocznym kroczącym po listopadzie okazało się ujemne i wyniosło -5 993 mln EUR, co stanowiło odpowiednik -0,66% PKB Polski. Po październiku saldo obrotów bieżących było również ujemne i wyniosło -5 814 mln EUR, tj. -0,64% PKB Polski.

Listopad przyniósł napływ inwestycji bezpośrednich sięgający 1 392 mln EUR (wobec napływu z października na poziomie 2 897 mln EUR i napływu z listopada 2024 roku w kwocie 2 867 mln EUR). Jednocześnie zanotowano napływ inwestycji portfelowych sięgający 1 878 mln EUR (wobec ich napływu z października na poziomie 1 965 mln EUR i napływu sprzed roku na poziomie 1 976 mln EUR). Na przestrzeni ostatnich dwunastu miesięcy na nasz rynek napłynęło 14,9 mld EUR kapitałów bezpośrednich oraz napłynęło kapitału portfelowego na kwotę 15,7 mld. Łącznie zanotowany był napływ kapitału – sięgający w okresie ostatnich dwunastu miesięcy 30,6 mld EUR. Jest to bardzo dobry wynik. Równolegle notowany był umiarkowany deficyt w obrotach bieżących (6,0 mld EUR).

Podsumowanie

Wyniki samego listopada prezentują się dobrze. W obrotach bieżących odnotowano niewielki deficyt. Sezonowa korekta obrotów towarowych była mniejsza od oczekiwanej. Silną pozostaje nadwyżka w wymianie usług.

Dane analizowane w perspektywie średnioterminowej również prezentują się dobrze. W obrotach bieżących w ujęciu rocznym kroczącym deficyt wciąż pozostaje umiarkowany. Notowany jest też wciąż silny napływ kapitału, tak bezpośredniego jak i portfelowego.

Kontakt

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG Polska gospodarka utrzymuje solidne tempo rozwoju. W 2025 roku realny wzrost PKB wyniósł 3,6%, a prognozy na rok 2026 przewidują jego przyspieszenie do poziomu 3,9%. Głównymi motorami wzrostu w nadchodzących kwartałach mają być inwestycje oraz konsumpcja indywidualna Przemysł i budownictwo pod wpływem zimy W styczniu […]

Styczeń przyniósł wyraźne kontrasty w regionalnej gospodarce: podczas gdy Mazowsze i Dolny Śląsk królują w rankingach wynagrodzeń, a województwo lubuskie notuje imponujący, ponad 30-procentowy skok w budownictwie, krajowy rynek zmaga się z sezonowym wzrostem bezrobocia i spadkiem liczby oddawanych mieszkań. Sprawdziliśmy, gdzie zarabia się najlepiej, a które regiony najmocniej odczuły spowolnienie produkcji na początku roku. […]

Przemysł i budownictwo pod kreską, ale IT wciąż ucieka płacowo. Gdzie w 2026 roku zarabia się najwięcej? Początek 2026 roku przyniósł ochłodzenie w polskiej gospodarce – produkcja budowlana zanotowała dwucyfrowy spadek, a zatrudnienie w sektorze przedsiębiorstw topnieje. Mimo gorszych wyników przemysłu, portfele pracowników wciąż puchną: średnia płaca przekroczyła barierę 9 000 PLN, a w branży […]

Piotr Soroczyński

Główny Ekonomista KIG

tel. 502 503 272

e-mail: psoroczynski@kig.pl