Majowy deficyt nieco mniejszy od oczekiwań ekspertów KIG, ale wciąż w trendzie sezonowym

Bilans płatniczy w maju 2024

Narodowy Bank Polski zaprezentował statystyki bilansu płatniczego za maj 2024.

W bilansie płatniczym szczególne miejsce dla większości analityków i komentatorów zajmują informacje o bilansie obrotów bieżących. W jego przypadku zanotowano deficyt w wysokości -63 mln EUR wobec deficytu z kwietnia sięgającego -13 mln EUR oraz deficytu sprzed roku na poziomie -257 mln EUR.

Majowy deficyt okazał się zbliżony do średniej z prognoz rynkowych i mniejszy od wartości prognozowanej przez nas. Wypada podkreślić, że rozrzut prognoz był tym razem duży, bo od deficytu -806 mln EUR, do nadwyżki w wysokości 998 mln EUR. W kilku ostatnich latach maj przynosił sezonowy deficyt (zazwyczaj dość pokaźny).

Ujemne saldo w maju było wypadkową równoczesnej dość sporej nadwyżki w jednej z pozycji składowych salda obrotów bieżących i deficytów w pozostałych składowych. Nadwyżkę notowano w wymianie usług 3 163 mln EUR (wobec 3 013 mln EUR w kwietniu). Ujemne salda notowano natomiast w dochodach pierwotnych (-2 094 mln EUR wobec deficytu z kwietnia na poziomie –2 808 mln EUR) w dochodach wtórnych (-519 mln EUR, wobec deficytu z kwietnia -342 mln EUR) oraz w wymianie towarowej (-613 mln EUR wobec nadwyżki z kwietnia w wysokości 124 mln EUR).

Źle prezentowały się obroty w handlu towarami.

Maj zazwyczaj przynosi poprawę aktywności w wymianie międzynarodowej, bo handel rozpoczyna gromadzenie towarów do sprzedaży w miesiącach letnich, a firmy gromadzą surowce, materiały i półprodukty potrzebne do realizacji w tym czasie zamówień.

Tym razem tak w eksporcie jak i imporcie obroty wyraźnie spadły.

Eksport poniżej oczekiwań, import – zgodnie z prognozami

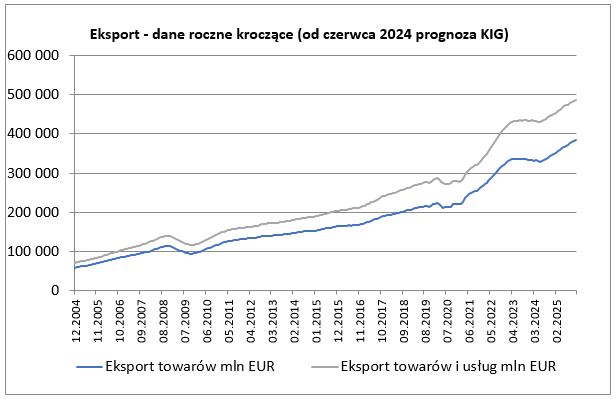

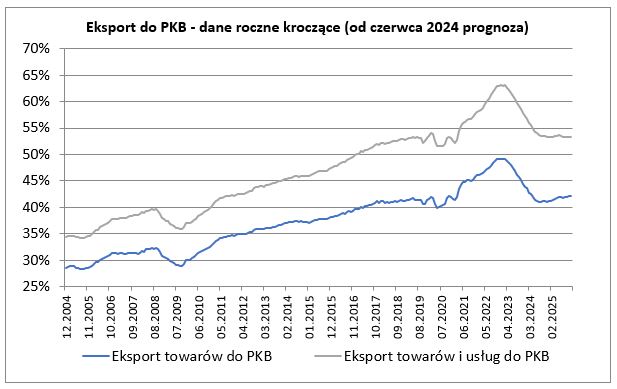

Eksport towarów wynosząc w maju 26 358 mln EUR był niższy od kwietniowego o 6,7%, okazał się równocześnie o 7,6% niższy niż przed rokiem (w kwietniu roczna dynamika eksportu była dodatnia – na poziomie 6,5%). Wyniki majowe były nieco gorsze od oczekiwanych przez nas i wyraźnie słabsze od średniej z oczekiwań rynkowych. Po maju suma eksportu z ostatnich 12 miesięcy wyniosła 330,5 mld EUR co stanowiło odpowiednik 41,9% PKB. Import towarów w maju w kwocie 26 971 mln EUR był o 4,1% niższy od notowanego w kwietniu i równocześnie o 2,4% niższy niż przed rokiem (w kwietniu roczna dynamika importu była dodatnia na poziomie 7,0%). Import był zgodny z oczekiwanym przez nas i nieco niższy od oczekiwanego przez rynek.

Eksport usług w maju wyniósł 8 081 mln EUR wobec 8 100 mln EUR w kwietniu. Import usług wyniósł w maju 4 918 mln EUR wobec 5 087 mln EUR w kwietniu. Eksport usług był o 0,1% wyższy niż przed rokiem, import usług zaś o 2,2%.

Saldo obrotów bieżących w ujęciu rocznym kroczącym po maju okazało się dodatnie i wyniosło 14 101 mln EUR, co stanowiło odpowiednik 1,79% PKB Polski. Po kwietniu saldo obrotów bieżących było dodanie i wyniosło 13 907 mln EUR, tj. 1,78% PKB Polski. Nadwyżka pozostaje silna. Jeszcze we wrześniu 2022 ujemne saldo wyniosło -18 610 mln EUR co było odpowiednikiem aż -2,93% PKB.

Maj przyniósł napływ inwestycji bezpośrednich sięgający 328 mln EUR (wobec napływu z kwietnia na poziomie 1 607 mln EUR i napływu z maja 2023 roku w kwocie 2 579 mln EUR). Jednocześnie zanotowano napływ inwestycji portfelowych sięgający 353 mln EUR (wobec ich odpływu z kwietnia na poziomie -714 mln EUR i napływu sprzed roku na poziomie 1 944 mln EUR). Na przestrzeni ostatnich dwunastu miesięcy na nasz rynek napłynęło 21,0 mld EUR kapitałów bezpośrednich oraz napłynęło kapitału portfelowego na kwotę 13,2 mld. Łącznie zanotowany był napływ kapitału – sięgający w okresie ostatnich dwunastu miesięcy 34,2 mld EUR. Jest to bardzo dobry wynik. Równolegle notowana była nadwyżka w obrotach bieżących (14,1 mld EUR).

Wyniki samego maja prezentują się przeciętnie. Odnotowano w obrotach bieżących deficyt mniejszy od typowego jednak niepokoją spadki w eksporcie i imporcie towarów.

Dane analizowane w perspektywie średnioterminowej prezentują się dobrze. W obrotach bieżących w ujęciu rocznym kroczącym utrzymuje się pokaźna nadwyżka. W dodatku notowany jest wciąż silny napływ kapitału, tak bezpośredniego jak i portfelowego.

W dodatku notowany jest wciąż silny napływ kapitału, tak bezpośredniego jak i portfelowego.

Gdzie w 2026 roku zarabia się najwięcej? W których branżach przemysłowych widoczny jest największy wzrost? Główny Urząd Statystyczny zaprezentował zestaw danych opisujących wyniki poszczególnych branż w okresie styczeń-luty 2026 roku. Produkcja sprzedana przemysłu wzrosła w analizowanym okresie o 0,2% r/r. W budownictwie produkcja spadła w ujęciu rocznym o 13,1%. Zatrudnienie i płace Zatrudnienie w całym […]

Główny Urząd Statystyczny zaprezentował dane o sytuacji gospodarczej województw w okresie styczeń-luty 2026 roku. Dane ukazują zróżnicowanie regionalne, od dynamicznie rozwijających się obszarów, po te zmagające się z wyzwaniami. Zachęcamy do lektury „Comiesięcznego przeglądu sytuacji gospodarczej w województwach”, opracowanego przez ekspertów KIG Gospodarka województw w pigułce. Wyniki za okres styczeń-luty 2026 roku Główny Urząd Statystyczny […]

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG Polska gospodarka utrzymuje solidne tempo rozwoju. W 2025 roku realny wzrost PKB wyniósł 3,6%, a prognozy na rok 2026 przewidują jego przyspieszenie do poziomu 3,9%. Głównymi motorami wzrostu w nadchodzących kwartałach mają być inwestycje oraz konsumpcja indywidualna Przemysł i budownictwo pod wpływem zimy W styczniu […]

W celu świadczenia usług na najwyższym poziomie używamy technologii, takich jak pliki cookies, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na użycie plików cookies oznacza, że będą one zamieszczane w Twoim urządzeniu w takim zakresie w jakim o tym zdecydujesz. W każdym momencie można dokonać zmiany tych ustawień na stronie polityki dotyczącej cookies. Pamiętaj, że brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na komfort użytkowania, a niektóre funkcje mogą być niedostępne. Przycisk "odrzucenie wszystkich" powoduje wyłączenie wszystkich plików cookies, poza funkcjonalnymi - niezbędnymi do prawidłowego działania strony.

Funkcjonalne (niezbędne)

Zawsze aktywne

Służą do zapewnienia prawidłowego funkcjonowania witryny i właściwej obsługi użytkowników, poprzez zapewnienie bezpieczeństwa, a także prawidłowe, zgodne z prawem dostarczenie i dostosowanie jej działania. Nie umożliwiają one identyfikacji konkretnego użytkownika. Ponieważ są to pliki niezbędne, nie można ich wyłączyć.

Preferencje

Służą wzbogaceniu funkcjonalności witryny. Umożliwiają „zapamiętanie” wybranych przez użytkownika ustawień i personalizację interfejsu, np. w zakresie wybranego języka, rozmiaru czcionki, wyglądu strony internetowej itp. Bez nich strona internetowa będzie działała poprawnie, jednak nie będzie dostosowana do preferencji użytkownika. Ich zablokowanie nie powinno uniemożliwić zupełnego korzystania z witryny, ale może spowodować, że wybrane funkcje nie będą działać prawidłowo.

Statystyczne / wydajnościowe

Zbierają informacje na temat sposobu używania witryny przez odwiedzających, np. najczęściej odwiedzanych stron lub komunikatów o błędach itp.Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do anonimowych celów statystycznych. Bez wezwania do sądu, dobrowolnego podporządkowania się dostawcy usług internetowych lub dodatkowych zapisów od strony trzeciej, informacje przechowywane lub pobierane wyłącznie w tym celu zwykle nie mogą być wykorzystywane do identyfikacji użytkownika.

Reklamowe

W celu promowania niektórych usług, artykułów lub wydarzeń, możemy wykorzystywać reklamy, które wyświetlają się w innych serwisach internetowych. Ten rodzaj plików cookies służy do tego, aby wiadomości reklamowe były bardziej trafne oraz dostosowane do Twoich preferencji. Pliki te zapobiegają też ponownemu pojawianiu się tych samych reklam.