Eksport w lipcu 2025: sezonowy spadek, ale wciąż lekki wzrost rok do roku

Lipiec pod znakiem wakacyjnego spowolnienia

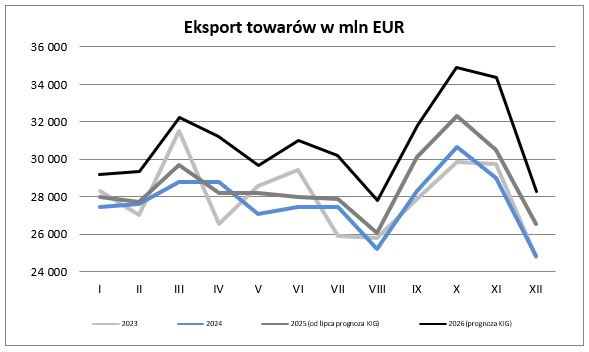

W lipcu polski eksport był wart 27,9 miliarda euro. To trochę mniej niż miesiąc wcześniej, ale wciąż nieco więcej niż rok temu. Lipcowe spowolnienie nie powinno dziwić – wakacje to czas, gdy wiele firm i fabryk pracuje wolniej, więc mniej towarów trafia za granicę.

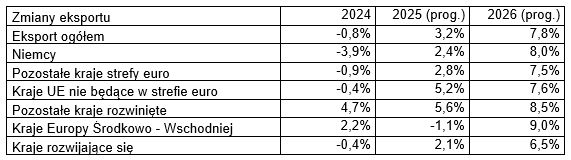

Eksperci KIG podkreślają jednak, że to tylko chwilowe. W kolejnych miesiącach sprzedaż zagraniczna powinna znowu rosnąć. W całym 2025 roku eksport może być o około 3% wyższy niż rok wcześniej, a w 2026 roku nawet o blisko 8% więcej.

To oznacza, że polskie firmy mają dobre perspektywy, bo zagraniczni partnerzy – szczególnie Niemcy – zaczynają zamawiać więcej. Innymi słowy: chwilowe wakacyjne spowolnienie nie zmienia faktu, że nasz eksport ma się całkiem nieźle i wkrótce powinien przyspieszyć.

„Lipiec tradycyjnie przynosi lekkie osłabienie eksportu, ale roczne porównania wciąż pozostają dodatnie. To sygnał, że mimo silniejszego złotego i zmiennych warunków na świecie, polscy eksporterzy utrzymują konkurencyjność. Kluczowe będzie ożywienie u naszych partnerów handlowych, szczególnie w Niemczech” – mówi Piotr Soroczyński, główny ekonomista KIG.

Eksport w lipcu 2025. Prognoza ekspertów KIG

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w lipcu 2025 roku wyniósł 27 892 mln EUR. Okazał się więc o 0,4% niższy niż w czerwcu, w stosunku zaś do wielkości notowanych przed dwunastoma zwiększył się o 1,7%. Wielkość eksportu w sierpniu będzie, ze względów sezonowych, wyraźnie niższa od notowanej w lipcu.

Lipiec to zazwyczaj miesiąc, w którym aktywność eksportowa ulega lekkiemu zmniejszeniu. Po stronie części dostawców i odbiorców pojawiają się typowe dla lata przestoje wakacyjne (gdy załoga produkcyjna idzie w jednym terminie na urlop, a w tym samym czasie przeglądany i serwisowany jest ciąg technologiczny). Handel sprzedaje kolekcję letnią i jeszcze nie gromadzi intensywnie zapasów pod sprzedaż „jesieni”. W tym roku w miesiącach wiosennych mocny był maj i umiarkowany czerwiec. Stąd korekta lipcowa nie zapowiada się na głęboką, choć będzie nieco większa od ubiegłorocznej. Na taki obraz aktywności eksportowej wskazują tak wyniki przemysłu, jak i obroty w handlu hurtowym. W konsekwencji roczna dynamika sprzedaży pogorszy się z dodatnich +1,9% w czerwcu do +1,7% w lipcu.

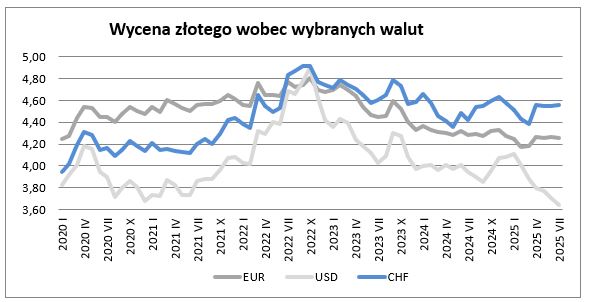

W lipcu wycena złotego wobec euro uległa wzmocnieniu w stosunku do notowanej w czerwcu o 0,26% i wyniosła 4,2542. Równocześnie okazała się o 0,6% mocniejsza niż przed rokiem (w czerwcu złoty był mocniejszy niż przed rokiem o 1,2%).

Podobną, lecz mocniejszą co do skali, tendencję obserwowano w przypadku notowań dolara. W lipcu złoty wzmocnił się w stosunku do tej waluty o 1,74% do 3,6384. Lipcowa wycena okazała się jednocześnie o 7,8% mocniejsza od notowanej przed rokiem. W czerwcu złoty wobec dolara był o 7,7% mocniejszy niż przed rokiem.

Dynamika eksportu

W kilkunastu ostatnich miesiącach naprzemiennie obserwowana była tak ujemna jak i dodatnia roczna dynamika eksportu. Mimo wcześniejszych oczekiwań przełom 2024 i 2025 roku nie przyniósł powrotu do wyraźnie dodatnich wartości, podobnie jak drugi kwartał 2025. Jedynie umiarkowaną wydaje się być dziś poprawa zakładana dla trzeciego kwartału roku 2025. Eksport będzie wtedy większy niż przed dwunastoma miesiącami, ale jedynie nieznacznie.

Według danych Narodowego Banku Polskiego w pierwszych sześciu miesiącach 2025 roku eksport wyniósł 169 834 mln EUR i okazał się o 1,6% większy niż przed rokiem. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I – VI 2025 r. 179 400 mln EUR okazał się wyższy niż rok wcześniej o 1,6%.

Zdaniem ekspertów KIG, w najbliższych miesiącach działać powinny czynniki, które sprzyjają naszej sprzedaży eksportowej. Wyczekiwane jest zwłaszcza gospodarcze „ocknięcie” u naszych głównych partnerów handlowych – gdzie poziom koniunktury w latach 2023 i 2024 był bardzo niski (tu zwłaszcza wypada pamiętać o Niemczech naszym głównym partnerze handlowym).

Choć słabiej niż dla lat 2022 – 2023 – to wciąż pozytywnie wspierać będą nasz eksport niedawne perturbacje z łańcuchami dostaw. Skłaniać mogą część odbiorców ze starych krajów Unii do utrzymywania zamówień u nieodległych dostawców (w miejsce tych z dalekiego wschodu). Szeroko dyskutowane obecnie prawdopodobne odchodzenie w gospodarce światowej od globalizacji (patrz rozpoczęte przez USA wojny handlowe) nie musi być dla nas wyłącznie zagrożeniem. Może bowiem okazać się, że uda nam się na rynku UE czy nawet USA przejąć przynajmniej część z dostaw realizowanych dotychczas przez wytwórców bardziej odległych. Powoli kończy się okres szybkiego wzmacniania naszej waluty wobec euro – utrudniający naszym eksporterom ekspansję.

Osłabienie dolara względem euro jest korzystne dla części naszych wytwórców – obniża bowiem koszt zaopatrzenia w surowce i komponenty (wyceniane w dolarach) przy niezmienionej wycenie sprzedaży w euro. Niestety słabszy dolar to równoczesny wzrost presji konkurencyjnej ze strony części dostawców (zwłaszcza tych z dalekiego wschodu), którzy swoje wyroby wyceniają w stosunku do dolara.

Prognoza KIG

W średnioterminowej perspektywie oczekiwany jest w Europie i nie tylko – wzrost popytu związany ze wzmacnianiem obronności i odporności państw. Dla nas szczególne znaczenie będzie miał wzrost popytu na zwiększenie odporności. Wszak jest on generowany bardzo szeroko – nie tylko na poziomie administracji państw, ale również poszczególnych przedsiębiorstw i gospodarstw domowych. W dodatku jest to popyt na bardzo wiele rodzajów wyrobów – a to zwiększa poziom zamówień dla naszej gospodarki.

Eksport w roku 2024 zmniejszył się z 335,4 mld EUR w roku 2023 do 332,7 mld EUR tj. o 0,8%. Według naszych najnowszych szacunków eksport w roku 2025 wynosząc 343,3 mld EUR może być wyższy niż rok wcześniej o 3,2%, a w roku 2026 osiągając 370,0 mld EUR wzrosnąć o kolejne 7,8%.

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG Polska gospodarka utrzymuje solidne tempo rozwoju. W 2025 roku realny wzrost PKB wyniósł 3,6%, a prognozy na rok 2026 przewidują jego przyspieszenie do poziomu 3,9%. Głównymi motorami wzrostu w nadchodzących kwartałach mają być inwestycje oraz konsumpcja indywidualna Przemysł i budownictwo pod wpływem zimy W styczniu […]

Styczeń przyniósł wyraźne kontrasty w regionalnej gospodarce: podczas gdy Mazowsze i Dolny Śląsk królują w rankingach wynagrodzeń, a województwo lubuskie notuje imponujący, ponad 30-procentowy skok w budownictwie, krajowy rynek zmaga się z sezonowym wzrostem bezrobocia i spadkiem liczby oddawanych mieszkań. Sprawdziliśmy, gdzie zarabia się najlepiej, a które regiony najmocniej odczuły spowolnienie produkcji na początku roku. […]

Przemysł i budownictwo pod kreską, ale IT wciąż ucieka płacowo. Gdzie w 2026 roku zarabia się najwięcej? Początek 2026 roku przyniósł ochłodzenie w polskiej gospodarce – produkcja budowlana zanotowała dwucyfrowy spadek, a zatrudnienie w sektorze przedsiębiorstw topnieje. Mimo gorszych wyników przemysłu, portfele pracowników wciąż puchną: średnia płaca przekroczyła barierę 9 000 PLN, a w branży […]

Piotr Soroczyński

Główny Ekonomista KIG

tel. 502 503 272

e-mail: psoroczynski@kig.pl