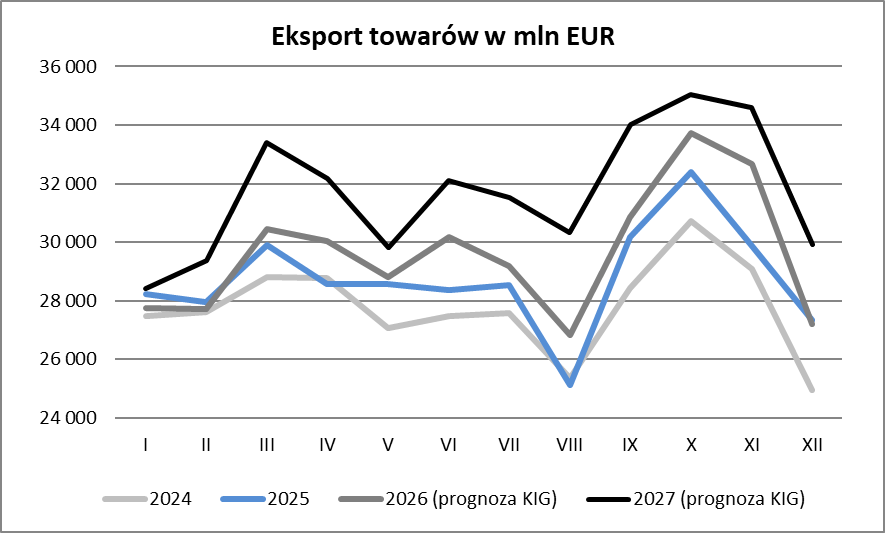

Eksport w styczniu 2026

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w styczniu 2026 roku wyniósł 27 747 mln EUR. Okazał się więc o 1,5% wyższy niż w grudniu, w stosunku zaś do wielkości notowanych przed dwunastoma miesiącami zmniejszył się o 1,7%. Wielkość eksportu w lutym będzie, ze względów sezonowych, niższa od notowanej w styczniu.

Styczeń to zazwyczaj miesiąc, w którym aktywność eksportowa ulega poprawie, po szczególnie niskim grudniu. Rozpoczyna się realizacja kontraktów otwierającego się roku. Handel szykuje się do sprzedaży kolekcji wiosna – lato w zakresie odzieży i obuwia, ale nie tylko. Myśląc o styczniu wypada pamiętać, że tegoroczny grudzień w przemyśle prezentował się rewelacyjnie, odwrotnie zaś styczeń – który negatywnie zaskoczył rynek. Wskazują na to dane tak z przemysłu, jak również z handlu hurtowego. Działała tu też niesprzyjająca aura (oczywiście w mniejszym stopniu zmniejszając produkcję, ale w zdecydowanie większym – opóźniając wysyłki gotowych towarów). W konsekwencji sezonowy (styczniowy) wzrost eksportu może być mniejszy od typowego, a szczególnie słabo prezentować się na tle wyjątkowo wysokiego z ubiegłego roku. Roczna dynamika sprzedaży pogorszy się więc z dodatnich +9,7% w grudniu do ujemnych -1,7% w styczniu.

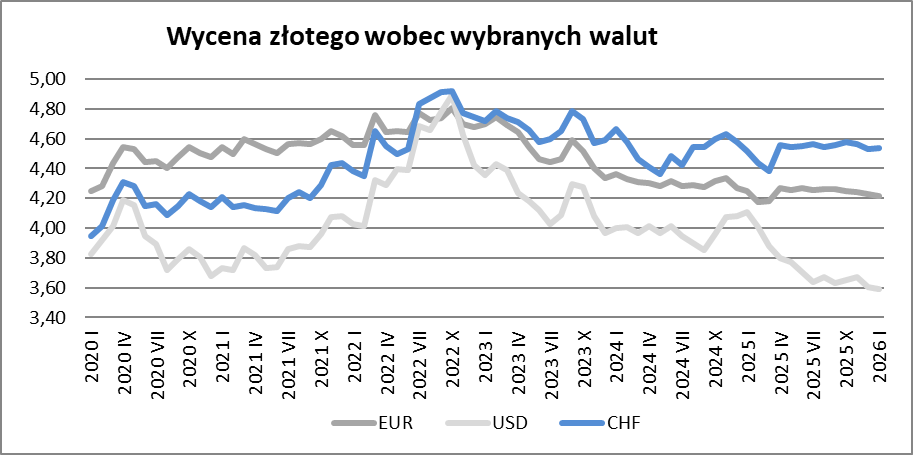

Zmiany kursów walut a warunki dla eksporterów

W styczniu wycena złotego wobec euro uległa wzmocnieniu w stosunku do notowanej w grudniu o 0,28% i wyniosła 4,2132. Równocześnie okazała się o 0,9% mocniejsza niż przed rokiem (w grudniu złoty był mocniejszy niż przed rokiem o 1,1%).

Podobną tendencję obserwowano w przypadku notowań dolara. W styczniu złoty wzmocnił się w stosunku do tej waluty o 0,35% do 3,5935. Styczniowa wycena okazała się jednocześnie o 12,5% mocniejsza od notowanej przed rokiem. W grudniu złoty wobec dolara był o 11,6% mocniejszy niż przed rokiem.

W kilkunastu ostatnich miesiącach już jedynie sporadycznie pojawiały się ujemne roczne dynamiki eksportu. Wynikały one raczej z innego niż przed rokiem sezonowego rozłożenia wysyłek, niż z negatywnych tendencji na rynku (co dawało efekt w postaci dużego rozchwiana rocznej dynamiki eksportu dla poszczególnych miesięcy). Ujemna roczna dynamika eksportu pojawić się też może w danych za styczeń i luty, w pozostałych miesiącach roku 2026 oczekiwane są już wzrosty.

Według danych Narodowego Banku Polskiego w całym 2025 roku eksport wyniósł 345 021 mln EUR i okazał się o 3,5% większy niż w roku 2024. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I – XII 2025 r. 366 200 mln EUR okazał się wyższy niż rok wcześniej o 3,7%.

Czynniki sprzyjające eksportowi w kolejnych miesiącach

W najbliższych miesiącach działać powinny czynniki, które sprzyjają naszej sprzedaży eksportowej. Krzepnie gospodarcze „ocknięcie” u naszych głównych partnerów handlowych – gdzie poziom koniunktury w ostatnich kwartałach był bardzo niski (tu zwłaszcza wypada pamiętać o Niemczech naszym głównym partnerze handlowym). Powoduje ono stopniowy wzrost poziomu zamówień. Wraz z narastaniem retoryki protekcjonistycznej oraz wzrostem ryzyka w zakresie łańcuchów dostaw mogą pojawić się u naszych producentów dodatkowe zlecenia od odbiorców europejskich. Wraz z postępowaniem reindustrializacji USA część naszych dostaw kierowanych do odbiorców ze starych krajów Unii (w zakresie dóbr o charakterze zaopatrzeniowym) zmniejszy się, ale być może znajdzie nowych odbiorców w Stanach. Powoli kończy się okres szybkiego wzmacniania naszej waluty wobec euro – utrudniający naszym eksporterom ekspansję. Osłabienie dolara względem euro jest korzystne dla części naszych wytwórców – obniża bowiem koszt zaopatrzenia w surowce i komponenty (wyceniane w dolarach) przy niezmienionej wycenie sprzedaży w euro. Niestety słabszy dolar to równoczesny wzrost presji konkurencyjnej ze strony części dostawców (zwłaszcza tych z dalekiego wschodu), którzy swoje wyroby wyceniają w stosunku do dolara.

Prognozy eksportu na 2026 rok

W średnioterminowej perspektywie oczekiwany jest w Europie i nie tylko – wzrost popytu związany ze wzmacnianiem obronności i odporności państw. Dla nas szczególne znaczenie będzie miał wzrost popytu na zwiększenie odporności. Wszak jest on generowany bardzo szeroko – nie tylko na poziomie administracji państw, ale również poszczególnych przedsiębiorstw i gospodarstw domowych. W dodatku jest to popyt na bardzo wiele rodzajów wyrobów – a to zwiększa poziom zamówień dla naszej gospodarki.

| Zmiany eksportu | 2025 | 2026 (prog.) | 2027 (prog.) |

| Eksport ogółem | 3,5% | 3,0% | 7,1% |

| Niemcy | 2,9% | 3,5% | 6,7% |

| Pozostałe kraje strefy euro | 5,1% | 3,0% | 7,6% |

| Kraje UE nie będące w strefie euro | 6,5% | 2,5% | 8,3% |

| Pozostałe kraje rozwinięte | 3,9% | 3,5% | 6,4% |

| Kraje Europy Środkowo – Wschodniej | -6,1% | 2,5% | 6,5% |

| Kraje rozwijające się | 2,1% | 1,5% | 5,0% |

Eksport w roku 2025 zwiększył się z 333,3 mld EUR w roku 2024 do 345,0 mld EUR tj. o 3,5%. Według naszych najnowszych szacunków eksport w roku 2026 może wzrosnąć do 355,4 mld EUR tj. o 3,0%, a w roku 2027 wzrosnąć o kolejne 7,1% i osiągnąć 380,7 mld EUR.

Kontakt

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG Polska gospodarka utrzymuje solidne tempo rozwoju. W 2025 roku realny wzrost PKB wyniósł 3,6%, a prognozy na rok 2026 przewidują jego przyspieszenie do poziomu 3,9%. Głównymi motorami wzrostu w nadchodzących kwartałach mają być inwestycje oraz konsumpcja indywidualna Przemysł i budownictwo pod wpływem zimy W styczniu […]

Styczeń przyniósł wyraźne kontrasty w regionalnej gospodarce: podczas gdy Mazowsze i Dolny Śląsk królują w rankingach wynagrodzeń, a województwo lubuskie notuje imponujący, ponad 30-procentowy skok w budownictwie, krajowy rynek zmaga się z sezonowym wzrostem bezrobocia i spadkiem liczby oddawanych mieszkań. Sprawdziliśmy, gdzie zarabia się najlepiej, a które regiony najmocniej odczuły spowolnienie produkcji na początku roku. […]

Przemysł i budownictwo pod kreską, ale IT wciąż ucieka płacowo. Gdzie w 2026 roku zarabia się najwięcej? Początek 2026 roku przyniósł ochłodzenie w polskiej gospodarce – produkcja budowlana zanotowała dwucyfrowy spadek, a zatrudnienie w sektorze przedsiębiorstw topnieje. Mimo gorszych wyników przemysłu, portfele pracowników wciąż puchną: średnia płaca przekroczyła barierę 9 000 PLN, a w branży […]

Piotr Soroczyński

Główny Ekonomistarntel. 502 503 272rne-mail: psoroczynski@kig.pl