Głęboki deficyt w sierpniowym bilansie płatniczym

Wartość deficytu głębsza od najbardziej pesymistycznych scenariuszy

Deficyt bilansu płatniczego przekroczył oczekiwania

Narodowy Bank Polski zaprezentował statystyki bilansu płatniczego za sierpień 2024. Wraz z nimi zaprezentowana został korekta danych poprzednich – szczególnie istotna dla miesięcy kwiecień – lipiec.

W bilansie płatniczym szczególne miejsce dla większości analityków i komentatorów zajmują informacje o bilansie obrotów bieżących. W jego przypadku zanotowano deficyt w wysokości -2 827 mln EUR wobec deficytu z lipca sięgającego -1 116 mln EUR oraz nadwyżki sprzed roku na poziomie 778 mln EUR.

Sierpniowy deficyt okazał się wyraźnie głębszy od prognozowanego przez nas oraz od średniej z prognoz rynkowych. Większy był nawet od kilku najbardziej pesymistycznych prognoz. Wypada podkreślić, że rozrzut prognoz był tym razem umiarkowany, bo od deficytu -1 911 mln EUR, do deficytu w wysokości -143 mln EUR. W ostatnich latach sierpień zazwyczaj przynosił spory deficyt, choć akurat nie przed rokiem – kiedy to miała miejsce niewielka nadwyżka.

Ujemne saldo w sierpniu było wypadkową równoczesnej dość sporej nadwyżki w jednej z pozycji składowych salda obrotów bieżących i deficytów w pozostałych składowych. Nadwyżkę notowano w wymianie usług 2 996 mln EUR (wobec 3 070 mln EUR w lipcu). Ujemne salda notowano natomiast w dochodach pierwotnych (-3 060 mln EUR wobec deficytu z lipca na poziomie –2 666 mln EUR) w wymianie towarowej (-2 244 mln EUR wobec deficytu z lipca w wysokości -1 302 mln EUR) oraz w dochodach wtórnych (-519 mln EUR, wobec deficytu z lipca -218 mln EUR).

Ciekawie prezentowały się obroty w handlu towarami. Sierpień zazwyczaj przynosi kolejne (po lipcowym) obniżenie aktywności w wymianie międzynarodowej. To wszak miesiące wakacyjne, kiedy część firm prowadzi przeglądy linii technologicznych połączone z wysyłaniem produkcyjnych pracowników na urlop. Sierpień jest tu zazwyczaj niższy od lipca, nawet nie ze względu na przestoje u naszych producentów, ale bardziej u odbiorców naszych wyrobów. Tym razem w eksporcie obroty obniżyły się zdecydowanie mocniej niż w imporcie.

Eksport poniżej oczekiwań

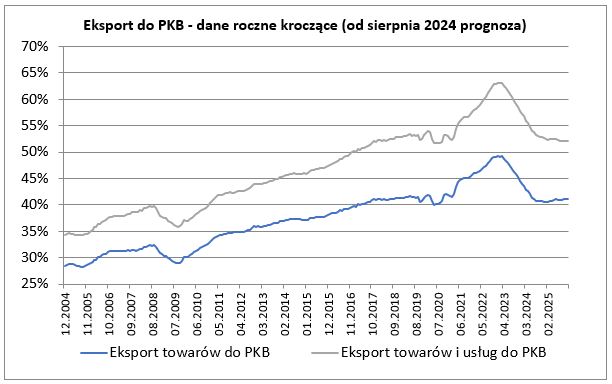

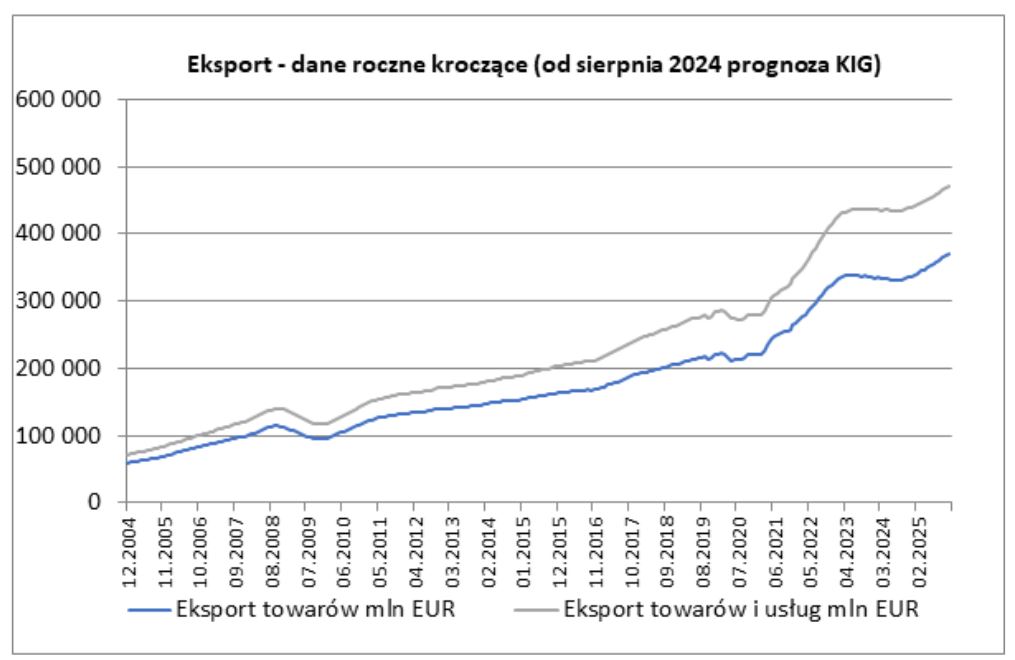

Eksport towarów wynosząc w sierpniu 24 952 mln EUR był niższy od lipcowego o aż 8,1%, okazał się równocześnie o 3,3% niższy niż przed rokiem (w lipcu roczna dynamika eksportu była dodatnia – na poziomie +4,7%). Wyniki sierpniowe były wyraźnie gorsze od oczekiwanych przez rynek i przez nas. Po sierpniu suma eksportu z ostatnich 12 miesięcy wyniosła 330,8 mld EUR co stanowiło odpowiednik 40,8% PKB. W przypadku tegoż wskaźnika mamy siedemnasty z rzędu spadek. Jeszcze w marcu 2023 wskaźnik ten wynosił 49,5%. Jesteśmy niestety na poziomie poniżej notowanego tuż przed pandemią.

Silny impuls w imporcie: co stoi za tym wzrostem?

Import towarów w sierpniu w kwocie 27 196 mln EUR był o 4,4% niższy od notowanego w lipcu i równocześnie o 4,9% wyższy niż przed rokiem (w lipcu roczna dynamika importu była dodania na poziomie +9,1%). Import był wyższy niż średnia z prognoz rynkowych oraz wyraźnie wyższy od oczekiwanego przez nas. To również import towarów (istotnie wyższy od oczekiwanego) spowodował, że deficyt obrotów bieżących był tak głęboki w sierpniu. Jednak silny impuls w imporcie (notowany tak w sierpniu jak i lipcu) może być ciekawym objawem zmiany stanu gospodarki. Być może bowiem był efektem dynamiczniejszego odnawiania stanu zapasów w firmach (obejmujących wszystko co potrzebne do przyszłej produkcji). Oczywiście mógł być też wywołany popytem na dobra konsumpcyjne, czy te związane z procesem inwestycyjnym.

Eksport usług w sierpniu wyniósł 8 595 mln EUR wobec 9 021 mln EUR w lipcu. Import usług wyniósł w sierpniu 5 599 mln EUR wobec 5 951 mln EUR w lipcu. Spadki te miały po części charakter sezonowy – były jednak mocniejsze od oczekiwanych. Eksport usług był o 1,6% niższy niż przed rokiem, import usług zaś był wyższy o 7,1%.

Saldo obrotów bieżących w ujęciu rocznym kroczącym po sierpniu okazało się dodatnie i wyniosło 6 181 mln EUR, co stanowiło odpowiednik 0,76% PKB Polski. Po lipcu saldo obrotów bieżących było dodanie i wyniosło 9 786 mln EUR, tj. 1,22% PKB Polski.

Sierpień przyniósł napływ inwestycji bezpośrednich sięgający 2 652 mln EUR (wobec napływu z lipca na poziomie 1 871 mln EUR i napływu z sierpnia 2023 roku w kwocie 3 993 mln EUR). Jednocześnie zanotowano odpływ inwestycji portfelowych sięgający -202 mln EUR (wobec ich napływu z lipca na poziomie 2 783 mln EUR i napływu sprzed roku na poziomie 345 mln EUR). Na przestrzeni ostatnich dwunastu miesięcy na nasz rynek napłynęło 18,3 mld EUR kapitałów bezpośrednich oraz napłynęło kapitału portfelowego na kwotę 17,6 mld. Łącznie zanotowany był napływ kapitału – sięgający w okresie ostatnich dwunastu miesięcy 35,9 mld EUR. Jest to bardzo dobry wynik. Równolegle notowana była nadwyżka w obrotach bieżących (6,2 mld EUR).

Mimo sierpniowego spadku, bilans płatniczy wciąż w dobrej kondycji

Wyniki samego sierpnia prezentują się źle. W obrotach bieżących odnotowano głęboki deficyt wywołany główne wyższym od prognozowanego poziomem importu towarów i usług, ale również pogłębieniem się nierównowagi w saldach dochodów pierwotnych i wtórnych. Pocieszeniem może być teza, że wzrost importu jest przygotowaniem gospodarki do dynamiczniejszego działania w najbliższych miesiącach.

Dane analizowane w perspektywie średnioterminowej prezentują się nieco lepiej. W obrotach bieżących w ujęciu rocznym kroczącym utrzymuje się nadwyżka (choć kurcząca się, ale jednak). Notowany jest też wciąż silny napływ kapitału, tak bezpośredniego jak i portfelowego.

Kontakt

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG Polska gospodarka utrzymuje solidne tempo rozwoju. W 2025 roku realny wzrost PKB wyniósł 3,6%, a prognozy na rok 2026 przewidują jego przyspieszenie do poziomu 3,9%. Głównymi motorami wzrostu w nadchodzących kwartałach mają być inwestycje oraz konsumpcja indywidualna Przemysł i budownictwo pod wpływem zimy W styczniu […]

Styczeń przyniósł wyraźne kontrasty w regionalnej gospodarce: podczas gdy Mazowsze i Dolny Śląsk królują w rankingach wynagrodzeń, a województwo lubuskie notuje imponujący, ponad 30-procentowy skok w budownictwie, krajowy rynek zmaga się z sezonowym wzrostem bezrobocia i spadkiem liczby oddawanych mieszkań. Sprawdziliśmy, gdzie zarabia się najlepiej, a które regiony najmocniej odczuły spowolnienie produkcji na początku roku. […]

Przemysł i budownictwo pod kreską, ale IT wciąż ucieka płacowo. Gdzie w 2026 roku zarabia się najwięcej? Początek 2026 roku przyniósł ochłodzenie w polskiej gospodarce – produkcja budowlana zanotowała dwucyfrowy spadek, a zatrudnienie w sektorze przedsiębiorstw topnieje. Mimo gorszych wyników przemysłu, portfele pracowników wciąż puchną: średnia płaca przekroczyła barierę 9 000 PLN, a w branży […]

Piotr Soroczyński

Główny Ekonomista KIG

tel. 502 503 272

e-mail: psoroczynski@kig.pl