Handel zagraniczny Polski: stabilny eksport, rosnący import i wyzwania bilansu

Dane GUS za jedenaście miesięcy 2025 roku pokazują, że polski handel zagraniczny pozostaje stabilny, choć jego struktura coraz wyraźniej się różnicuje. Eksport nadal rośnie umiarkowanie, oparty głównie na rynkach unijnych i silnej pozycji przemysłu przetwórczego. Jednocześnie import przyspiesza szybciej, co pogłębia nierównowagę w wymianie z krajami rozwijającymi się, zwłaszcza z Chinami. Obraz handlu zagranicznego jest więc mieszany: solidne fundamenty po stronie eksportu spotykają się z rosnącymi wyzwaniami po stronie importu i bilansu handlowego

Eksport oparty na Europie pozostaje filarem stabilności

Polska sprzedaż zagraniczna nadal w największym stopniu opiera się na rynkach unijnych, szczególnie strefy euro. Niemcy pozostają kluczowym partnerem handlowym, ale coraz większą rolę odgrywają także inne kraje Europy Zachodniej. To potwierdza trwałe powiązania polskiej gospodarki z europejskimi łańcuchami dostaw.

Dywersyfikacja rynków postępuje wolno, ale konsekwentnie

Choć udział rynków pozaunijnych w eksporcie stopniowo rośnie, proces ten jest rozłożony w czasie. Widoczna jest umiarkowana ekspansja na rynki krajów rozwiniętych spoza UE, natomiast słabsze wyniki w Europie Środkowo-Wschodniej pokazują, że czynniki geopolityczne i regionalne wciąż silnie wpływają na handel.

Import rośnie szybciej niż eksport, co obciąża bilans handlowy

Silny wzrost importu, zwłaszcza z krajów rozwijających się, powoduje narastanie deficytu w wymianie towarowej. W szczególności dotyczy to relacji z Chinami, które pozostają jednym z głównych źródeł nierównowagi w polskim handlu zagranicznym.

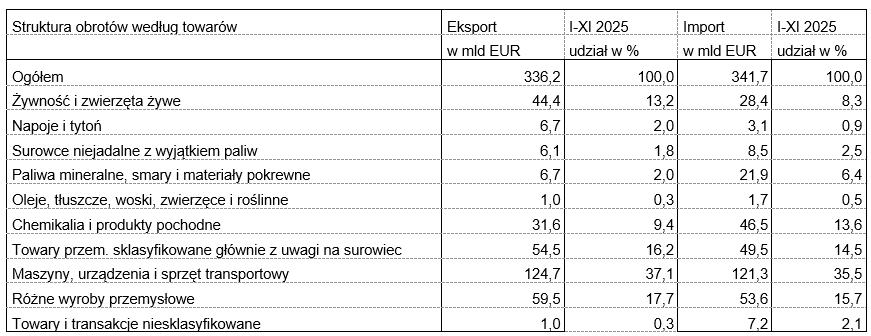

Struktura towarowa potwierdza przemysłowy charakter eksportu

Największą część polskiego eksportu nadal stanowią maszyny, urządzenia oraz różne wyroby przemysłowe. To dowód na relatywnie wysoką konkurencyjność polskiego przemysłu i jego zdolność do utrzymania pozycji na wymagających rynkach zagranicznych.

Nadwyżki w handlu z UE równoważą część globalnych nierówności

Znaczące nadwyżki w wymianie z krajami Unii Europejskiej amortyzują deficyt w relacjach z krajami rozwijającymi się. Oznacza to, że stabilność handlu zagranicznego Polski w dużej mierze zależy od kondycji gospodarczej i popytu w Europie.

„Dane za okres styczeń–listopad 2025 roku pokazują, że polski eksport zachowuje odporność mimo trudnego otoczenia międzynarodowego. Silna pozycja na rynku unijnym oraz konkurencyjność przemysłu pozostają naszym największym atutem. Jednocześnie szybki wzrost importu z krajów rozwijających się, zwłaszcza z Chin, wskazuje na strukturalne wyzwania po stronie bilansu handlowego. W kolejnych kwartałach kluczowe będzie dalsze wzmacnianie dywersyfikacji eksportu oraz ograniczanie zależności od importu w strategicznych segmentach” – mówi Piotr Soroczyński, główny ekonomista KIG.

Przedstawione dane to jedynie zapowiedź tego, co znajduje się w pełnym raporcie – poniżej.

Obroty handlu zagranicznego Polski w okresie I–XI 2025: struktura i kierunki zmian

Główny Urząd Statystyczny zaprezentował dane o obrotach towarowych handlu zagranicznego ogółem i według krajów w okresie styczeń-listopad 2025 roku.

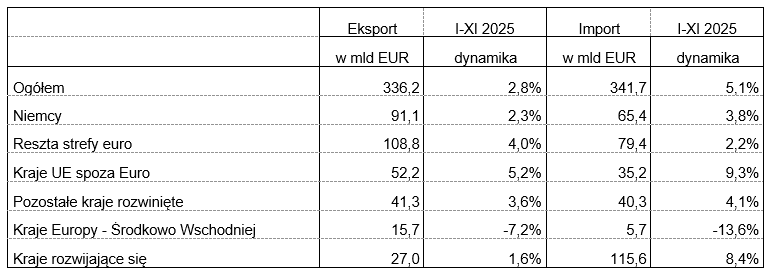

Eksport ogółem w analizowanym okresie wyniósł 336,2 mld EUR, co stanowiło wartość o 2,8% wyższą niż w analogicznym okresie 2024 roku.

Głównym partnerem handlowym Polski pozostają Niemcy. W pierwszych jedenastu miesiącach 2025 roku nasz eksport sięgnął tu 91,1 mld EUR i jednocześnie okazał się o 2,3% wyższy niż przed rokiem.

Eksport do pozostałych krajów strefy euro sięgnął w okresie I-XI ub.r. 108,8 mld EUR i był wyższy r/r o 4,0%. Warto zwrócić uwagę na wyniki sprzedaży do Francji (20,4 mld EUR, wzrost o 2,6%), Holandii (15,5 mld EUR, wzrost o 2,8%), Włoch (15,0 mld EUR, bez zmian w stosunku do poprzedniego roku), Hiszpanii (10,1 mld EUR, wzrost o 6,4%) i na Słowację (9,1 mld EUR, wzrost o 3,7%).

W przypadku krajów UE pozostających poza strefą euro eksport wyniósł 52,2 mld EUR i okazał się o 5,2% wyższy niż przed rokiem. Dominuje tu sprzedaż do Czech (20,9 mld EUR, wzrost o 3,0%).

Eksport do krajów wysokorozwiniętych spoza UE wyniósł w okresie I-XI 2025 roku 41,3 mld EUR i był wyższy niż przed rokiem o 3,6% (w tym np. do Wielkiej Brytanii wyniósł 17,3 mld EUR i był wyższy o 0,8%); do USA (10,6 mld EUR ze spadkiem o 0,1%).

Do krajów Europy Środkowo-Wschodniej wyeksportowano w okresie I-XI 2025 r. towary na kwotę 15,7 mld EUR (spadek o 7,2%), głównie na Ukrainę (12,0 mld EUR, wzrost o 1,8%).

Do krajów rozwijających się odnotowano eksport na poziomie 27,0 mld EUR – wyższy niż przed rokiem o 1,6%.

Import Polski I–XI 2025: analiza według krajów i regionów

W okresie styczeń-listopad 2025 roku import ogółem wyniósł 341,7 mld EUR, co stanowiło wartość o 5,1% wyższą niż w analogicznym okresie 2024 roku.

- W okresie I-XI ub.r. roku nasz import z Niemiec sięgnął 65,4 mld EUR i jednocześnie okazał się o 3,8% wyższy niż przed rokiem.

- Import z pozostałych krajów strefy euro wyniósł 79,4 mld EUR i był wyższy o 2,2%. Warto zwrócić uwagę na wynik wypracowany z: Włochami (15,8 mld EUR, wzrost o 2,2%), Holandią (13,2 mld EUR, wzrost o 4,9%), Francją (11,6 mld EUR, wzrost o 0,9%), Hiszpanią (7,4 mld EUR, wzrost o 3,3%).

- Import z krajów UE pozostających poza strefą euro wyniósł 35,2 mld EUR (wzrost o 9,3%) w tym z Czech (11,2 mld EUR, wzrost o 5,7%).

- Import z krajów wysokorozwiniętych spoza UE wyniósł 40,3 mld EUR (wzrost o 4,1%), i był w znacznej części efektem kontaktów z USA (16,3 mld EUR, wzrost o 1,0%), ale również Koreą Płd. (9,5 mld EUR, wzrost o 2,6%) i Turcją (7,2 mld EUR, wzrost o 3,6%).

- W okresie styczeń-listopad ub.r. z krajów Europy Środkowo-Wschodniej zaimportowano towary na kwotę 5,7 mld EUR (spadek o 13,6%), zaś z krajów rozwijających się 115,6 mld EUR (wzrost o 8,4%) –głównie za sprawą Chin, naszego drugiego partnera w imporcie (52,9 mld EUR, wzrost o 13,4%).

W okresie I-XI 2025 roku w wymianie towarowej odnotowany został deficyt sięgający 5,5 mld EUR. Wyniki z poszczególnymi krajami czy grupami krajów były mocno zróżnicowane. W przypadku Niemiec osiągnęliśmy nadwyżkę na poziomie 25,7 mld EUR. Z pozostałymi krajami strefy euro wypracowaliśmy nadwyżkę w kwocie 29,4 mld EUR. Z krajami UE pozostającymi poza strefą euro osiągnięta została nadwyżka w wysokości 17,0 mld EUR. W przypadku krajów wysokorozwiniętych spoza UE zanotowana został nadwyżka 1,0 mld EUR. Z krajami Europy Środkowej i Wschodniej w wymianie mieliśmy nadwyżkę na poziomie 10,0 mld EUR. Deficyt notujemy w przypadku wymiany z krajami rozwijającymi się – 88,6 mld EUR (głównie za sprawą deficytu w wymianie z Chinami).

Kontakt

Gdzie w 2026 roku zarabia się najwięcej? W których branżach przemysłowych widoczny jest największy wzrost? Główny Urząd Statystyczny zaprezentował zestaw danych opisujących wyniki poszczególnych branż w okresie styczeń-luty 2026 roku. Produkcja sprzedana przemysłu wzrosła w analizowanym okresie o 0,2% r/r. W budownictwie produkcja spadła w ujęciu rocznym o 13,1%. Zatrudnienie i płace Zatrudnienie w całym […]

Główny Urząd Statystyczny zaprezentował dane o sytuacji gospodarczej województw w okresie styczeń-luty 2026 roku. Dane ukazują zróżnicowanie regionalne, od dynamicznie rozwijających się obszarów, po te zmagające się z wyzwaniami. Zachęcamy do lektury „Comiesięcznego przeglądu sytuacji gospodarczej w województwach”, opracowanego przez ekspertów KIG Gospodarka województw w pigułce. Wyniki za okres styczeń-luty 2026 roku Główny Urząd Statystyczny […]

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG Polska gospodarka utrzymuje solidne tempo rozwoju. W 2025 roku realny wzrost PKB wyniósł 3,6%, a prognozy na rok 2026 przewidują jego przyspieszenie do poziomu 3,9%. Głównymi motorami wzrostu w nadchodzących kwartałach mają być inwestycje oraz konsumpcja indywidualna Przemysł i budownictwo pod wpływem zimy W styczniu […]

Piotr Soroczyński

Główny Ekonomista KIG

tel. 502 503 272

e-mail: psoroczynski@kig.pl