Polski eksport stabilny mimo sezonowego spadku – 2026 zapowiada się obiecująco

Eksport hamuje na koniec roku, jednak otoczenie sprzyja odbiciu

Grudzień 2025 przyniósł polskiemu eksportowi sezonowe wyhamowanie, ale jednocześnie potwierdził, że fundamenty naszej sprzedaży zagranicznej pozostają stabilne. Mimo spadku miesiąc do miesiąca, roczna dynamika ponownie przyspieszyła, a perspektywy na kolejne kwartały wyglądają coraz bardziej obiecująco. W tle widać poprawę koniunktury u kluczowych partnerów handlowych, wygasanie presji kursowej oraz nowe impulsy popytowe związane z bezpieczeństwem i odpornością gospodarek.

Grudniowy spadek eksportu miał charakter sezonowy, ale jego skala była łagodniejsza niż zwykle. Lepsze wyniki przemysłu i handlu hurtowego sprawiły, że końcówka roku okazała się bardziej stabilna, niż sugerowały wcześniejsze sygnały. To pokazuje, że eksporterzy potrafią utrzymać aktywność nawet w okresach naturalnego wyhamowania.

Roczna dynamika eksportu ponownie przyspieszyła, co potwierdza stopniowe odbudowywanie popytu zagranicznego. Po słabszym początku roku sprzedaż zagraniczna wróciła na ścieżkę wzrostu. To efekt zarówno poprawy koniunktury u partnerów handlowych, jak i większej odporności krajowych firm.

Umocnienie złotego do dolara poprawia warunki zaopatrzenia, choć jednocześnie zwiększa presję konkurencyjną z dalekiego wschodu. Tańsze surowce i komponenty wspierają marże, ale słabszy na światowych rynkach dolar oznacza ostrzejszą rywalizację z dostawcami spoza Europy. Eksporterzy korzystający ze spadków cen zaopatrzenia produkcji, nie mogą jednak zapominać o nieustającej potrzebie dbania o przewagi jakościowe.

Poprawiająca się sytuacja gospodarcza w Europie, zwłaszcza w Niemczech, zaczyna przekładać się na większą liczbę zamówień. Po okresie słabej koniunktury partnerzy handlowi stopniowo zwiększają aktywność zakupową. To tworzy bardziej sprzyjające otoczenie dla polskich firm, które są silnie powiązane z europejskimi łańcuchami dostaw.

Ryzyka w globalnych łańcuchach dostaw mogą paradoksalnie działać na korzyść polskich producentów. Europejscy odbiorcy coraz częściej szukają bliższych i bardziej przewidywalnych dostawców, co otwiera przestrzeń dla firm z Polski. To trend, który może utrzymać się dłużej, zwłaszcza przy rosnącej retoryce protekcjonistycznej.

„Grudniowe osłabienie eksportu miało typowo sezonowy charakter, ale jego skala okazała się mniejsza niż zwykle. To pozwoliło utrzymać pozytywną dynamikę roczną i potwierdziło, że polscy eksporterzy wciąż radzą sobie dobrze mimo wymagającego otoczenia. Stabilizujący się kurs złotego oraz poprawa koniunktury u kluczowych partnerów handlowych tworzą warunki do dalszego, choć umiarkowanego wzrostu sprzedaży zagranicznej.” – mówi Piotr Soroczyński, główny ekonomista KIG.

Przedstawione dane to jedynie zapowiedź tego, co znajduje się w pełnym raporcie – poniżej.

Eksport w grudniu 2025

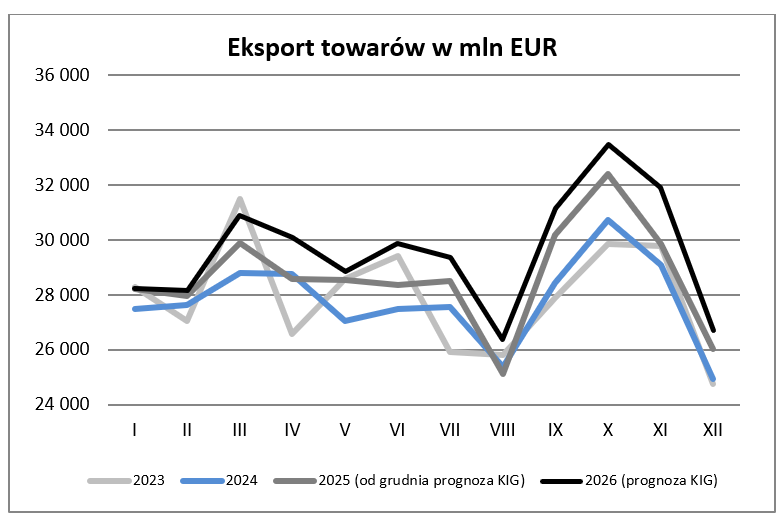

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w grudniu 2025 roku wyniósł 26 044 mln EUR. Okazał się więc o 12,8% niższy niż w listopadzie, w stosunku zaś do wielkości notowanych przed dwunastoma miesiącami zwiększył się o 4,4%. Wielkość eksportu w styczniu będzie, ze względów sezonowych, wyższa od notowanej w grudniu.

Grudzień to zazwyczaj miesiąc, w którym aktywność eksportowa ulega głębokiej redukcji, po szczególnie wysokiej jesieni. Minął bowiem już szczyt forsownych dostaw mających zabezpieczyć handel na wysoką końcówkę roku (patrz choćby sprzedaż: kolekcji jesień – zima, artykułów świąteczno-noworocznych, różnorodnych zapasów przed zimą). Myśląc o grudniu wypada pamiętać, że tegoroczny listopad w przemyśle prezentował się słabo, odwrotnie zaś grudzień – który pozytywnie zaskoczył rynek. Wskazują na to dane tak z przemysłu, jak również z handlu hurtowego. W konsekwencji sezonowa (grudniowa) korekta eksportu może być nieco płytsza od typowej, a roczna dynamika sprzedaży poprawi się z 2,7% w listopadzie do 4,4% w grudniu.

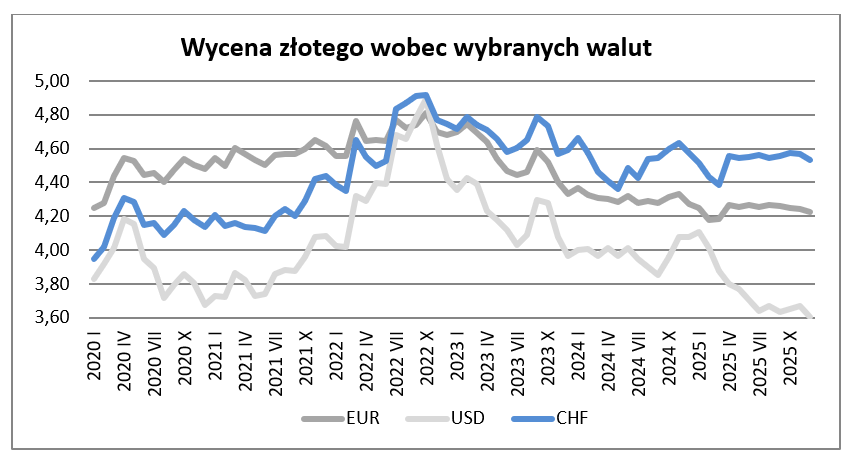

Zmiany kursów walut a warunki dla eksporterów

W grudniu wycena złotego wobec euro uległa wzmocnieniu w stosunku do notowanej w listopadzie o 0,35% i wyniosła 4,2251. Równocześnie okazała się o 1,1% mocniejsza niż przed rokiem (w listopadzie złoty był mocniejszy niż przed rokiem o 2,2%).

Podobną, lecz mocniejszą co do skali, tendencję obserwowano w przypadku notowań dolara. W grudniu złoty wzmocnił się w stosunku do tej waluty o 1,70% do 3,6063. Grudniowa wycena okazała się jednocześnie o 11,6% mocniejsza od notowanej przed rokiem. W listopadzie złoty wobec dolara był o 10,0% mocniejszy niż przed rokiem.

W kilkunastu ostatnich miesiącach zdecydowanie częściej notowana była dodatnia roczna dynamika eksportu. Ostatnia z ujemnych dotyczyła sierpnia 2025. Wbrew obawom minusa nie było w listopadzie. W kolejnych miesiącach dynamiki powinny być raczej już dodatnie, choć trudno będzie uznać je za imponujące.

Według danych Narodowego Banku Polskiego w pierwszych jedenastu miesiącach 2025 roku eksport wyniósł 317 671 mln EUR i okazał się o 3,0% większy niż przed rokiem. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I – XI 2025 r. 336 200 mln EUR okazał się wyższy niż rok wcześniej o 2,8%.

Czynniki sprzyjające eksportowi w kolejnych miesiącach

W najbliższych miesiącach działać powinny czynniki, które sprzyjają naszej sprzedaży eksportowej. Krzepnie gospodarcze „ocknięcie” u naszych głównych partnerów handlowych – gdzie poziom koniunktury w ostatnich kwartałach był bardzo niski (tu zwłaszcza wypada pamiętać o Niemczech naszym głównym partnerze handlowym). Powoduje ono stopniowy wzrost poziomu zamówień. Wraz z narastaniem retoryki protekcjonistycznej oraz wzrostem ryzyka w zakresie łańcuchów dostaw mogą pojawić się u naszych producentów dodatkowe zlecenia od odbiorców europejskich. Wraz z postępowaniem reindustrializacji USA część naszych dostaw kierowanych do odbiorców ze starych krajów Unii (w zakresie dóbr o charakterze zaopatrzeniowym) zmniejszy się, ale być może znajdzie nowych odbiorców w Stanach. Powoli kończy się okres szybkiego wzmacniania naszej waluty wobec euro – utrudniający naszym eksporterom ekspansję. Osłabienie dolara względem euro jest korzystne dla części naszych wytwórców – obniża bowiem koszt zaopatrzenia w surowce i komponenty (wyceniane w dolarach) przy niezmienionej wycenie sprzedaży w euro. Niestety słabszy dolar to równoczesny wzrost presji konkurencyjnej ze strony części dostawców (zwłaszcza tych z dalekiego wschodu), którzy swoje wyroby wyceniają w stosunku do dolara.

Prognozy eksportu na 2026 rok

W średnioterminowej perspektywie oczekiwany jest w Europie i nie tylko – wzrost popytu związany ze wzmacnianiem obronności i odporności państw. Dla nas szczególne znaczenie będzie miał wzrost popytu na zwiększenie odporności. Wszak jest on generowany bardzo szeroko – nie tylko na poziomie administracji państw, ale również poszczególnych przedsiębiorstw i gospodarstw domowych. W dodatku jest to popyt na bardzo wiele rodzajów wyrobów – a to zwiększa poziom zamówień dla naszej gospodarki.

| Zmiany eksportu | 2024 | 2025 (prog.) | 2026 (prog.) |

| Eksport ogółem | -0,6% | 3,1% | 3,3% |

| Niemcy | -3,1% | 2,5% | 3,1% |

| Pozostałe kraje strefy euro | -1,0% | 4,2% | 3,7% |

| Kraje UE nie będące w strefie euro | -0,6% | 5,4% | 3,5% |

| Pozostałe kraje rozwinięte | 4,7% | 3,8% | 3,7% |

| Kraje Europy Środkowo – Wschodniej | 2,2% | -6,9% | 3,5% |

| Kraje rozwijające się | -0,4% | 1,8% | 1,8% |

Eksport w roku 2024 zmniejszył się z 335,4 mld EUR w roku 2023 do 333,3 mld EUR tj. o 0,6%. Według naszych najnowszych szacunków eksport w roku 2025 wynosząc 343,7 mld EUR mógł być wyższy niż rok wcześniej o 3,1%, a w roku 2026 osiągając 355,1 mld EUR wzrosnąć o kolejne 3,3%.

Kontakt

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG W roku 2026 dynamika wzrostu kształtować się będzie w poszczególnych kwartałach w przedziale 3,5%-4,4%. Wzmacniać się będą inwestycje i konsumpcja. Redukowane będą zapasy. Wybrane wskaźniki Pobierz Comiesięczny przegląd makroekonomiczny Dane, które pomagają planować. Comiesięczny obraz polskiej gospodarki Przedstawione dane to jedynie zapowiedź tego, co znajdziesz […]

Gdzie w 2026 roku zarabia się najwięcej? W których branżach przemysłowych widoczny jest największy wzrost? Główny Urząd Statystyczny zaprezentował zestaw danych opisujących wyniki poszczególnych branż w okresie styczeń-luty 2026 roku. Produkcja sprzedana przemysłu wzrosła w analizowanym okresie o 0,2% r/r. W budownictwie produkcja spadła w ujęciu rocznym o 13,1%. Zatrudnienie i płace Zatrudnienie w całym […]

Główny Urząd Statystyczny zaprezentował dane o sytuacji gospodarczej województw w okresie styczeń-luty 2026 roku. Dane ukazują zróżnicowanie regionalne, od dynamicznie rozwijających się obszarów, po te zmagające się z wyzwaniami. Zachęcamy do lektury „Comiesięcznego przeglądu sytuacji gospodarczej w województwach”, opracowanego przez ekspertów KIG Gospodarka województw w pigułce. Wyniki za okres styczeń-luty 2026 roku Główny Urząd Statystyczny […]