Rezerwy walutowe w końcu marca 2025

Narodowy Bank Polski poinformował o stanie aktywów rezerwowych w końcu marca

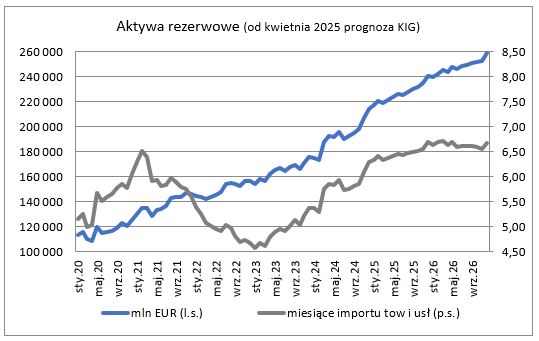

Rezerwy walutowe w końcu marca wyniosły 219 352,3 mln EUR i tym samym okazały się o 1 142,8 mln EUR tj. 0,5% niższe niż w końcu lutego i jednocześnie o 31 556,7 mln EUR tj. 16,8% wyższe niż przed rokiem. W sprawozdawczości prowadzonej w dolarach rezerwy wyniosły 237 494,0 mln USD tj. o 3,6% więcej niż przed miesiącem i równocześnie o 17,3% więcej niż przed rokiem.

W dziesięciu ostatnich latach marzec przynosił tak wzrosty (4 razy), jak i spadki (4 razy), ale również stabilizację (2 razy) – poziomu rezerw. Przed rokiem notowany był rekordowej skali wzrost o 8,4%, stąd tegoroczny spadek o 0,5% przyczynił się do znacznego zmniejszenia rocznej dynamiki rezerw (z 27,3% do 16,8%).

Spadek poziomu rezerw w marcu był głównie pochodną spadku w pozycji należności w walutach wymienialnych o aż 4 507,4 mln EUR tj. 2,6%. W części ów spadek wynikał ze zmniejszenia się wyceny eurowej aktywów denominowanych w dolarach. Można spekulować, że przy spadku kursu o około 4,2% mogły one tę pozycje rezerw zmniejszyć o około 1,4% (więc około 2,4 mld EUR). Prawdopodobne było też ponowne wyasygnowanie z pozycji należności w walutach wymienialnych pewnej kwoty (nieco ponad 1 mld EUR) na dokupienie złota. W marcu zmniejszały się też wyceny SDR-ów o 108,5 mln EUR tj. 2,0% oraz transzy rezerwowej w MFW o 50,9 mln EUR tj. 3,9%. Zwraca natomiast uwagę ponowny wzrost wyceny złota monetarnego o 3 524,0 mln EUR tj. 8,3%. Również tym razem znaczenia mogło mieć tu faktyczne zwiększenie zasobów liczonych w tonach. Kurs złota liczony w dolarach wzrósł bowiem między końcem lutego i marca o około 10,1% ale równocześnie o 4,2% osłabiła się wycena dolara wobec euro. Wygląda więc na to, że około 2,7% z obserwowanego wzrostu tj. 8,3% to był efekt wzrostu tonażu kruszcu (być może niespełna 13 ton wartości 1,1 – 1,2 mld EUR).

Notowany w marcu spadek rezerw przełożył się na pogorszenie, monitorowanych przez inwestorów międzynarodowych, wskaźników określanych jako „ostrzegające przed kryzysem walutowym”.

Rezerwy w końcu marca pozwoliłyby na sfinansowanie 6,34 miesiąca importu towarów i usług (po lutym 6,41), 36,6% podaży pieniądza (po lutym 36,7%) oraz pokrywały zadłużenie zagraniczne w 49,3% (po lutym 50,5%). Wszystkie z wymienionych wskaźników utrzymują się jednak na dobrych poziomach. Oznacza to, iż niskie jest u nas ryzyko pojawienia się nagłej i głębokiej utraty wartości przez złotego.

Prognozowany aktualnie stan rezerw walutowych dla końca roku 2025 to 240 803 mln EUR, wyższy niż w końcu 2024 o 12,4%. Rezerwy powinny wtedy pokrywać 6,70 miesiąca importu towarów i usług, 37,8% podaży pieniądza oraz 51,5% zadłużenia zagranicznego.

Kontakt

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG Polska gospodarka utrzymuje solidne tempo rozwoju. W 2025 roku realny wzrost PKB wyniósł 3,6%, a prognozy na rok 2026 przewidują jego przyspieszenie do poziomu 3,9%. Głównymi motorami wzrostu w nadchodzących kwartałach mają być inwestycje oraz konsumpcja indywidualna Przemysł i budownictwo pod wpływem zimy W styczniu […]

Styczeń przyniósł wyraźne kontrasty w regionalnej gospodarce: podczas gdy Mazowsze i Dolny Śląsk królują w rankingach wynagrodzeń, a województwo lubuskie notuje imponujący, ponad 30-procentowy skok w budownictwie, krajowy rynek zmaga się z sezonowym wzrostem bezrobocia i spadkiem liczby oddawanych mieszkań. Sprawdziliśmy, gdzie zarabia się najlepiej, a które regiony najmocniej odczuły spowolnienie produkcji na początku roku. […]

Przemysł i budownictwo pod kreską, ale IT wciąż ucieka płacowo. Gdzie w 2026 roku zarabia się najwięcej? Początek 2026 roku przyniósł ochłodzenie w polskiej gospodarce – produkcja budowlana zanotowała dwucyfrowy spadek, a zatrudnienie w sektorze przedsiębiorstw topnieje. Mimo gorszych wyników przemysłu, portfele pracowników wciąż puchną: średnia płaca przekroczyła barierę 9 000 PLN, a w branży […]

Piotr Soroczyński

Główny Ekonomista KIG

tel. 502 503 272

e-mail: psoroczynski@kig.pl