Zatrudnienie i płace w sektorze przedsiębiorstw w marcu 2025

Przeciętne uposażenie w marcu o 647,13 PLN wyższe niż przed rokiem

Zatrudnienie i płace w sektorze przedsiębiorstw w marcu 2025

Główny Urząd Statystyczny zaprezentował dane o zatrudnieniu i płacach w sektorze przedsiębiorstw w marcu 2025. Przeciętne uposażenie uległo zwiększeniu o 442,78 PLN do 9055,92 PLN tj. o 5,1%.

Marzec zazwyczaj przynosi bardzo wyraźny wzrost płac.

W płacach szczególnie mocno dają o sobie znać ruchome części wynagrodzeń takie jak premie i nagrody. Dla marca oczekiwano takiego właśnie sezonowego wzrostu. Okazał się on zgodny z prognozowanym przez nas i przez rynek.

Dynamika płac w Polsce: dane za marzec i perspektywy

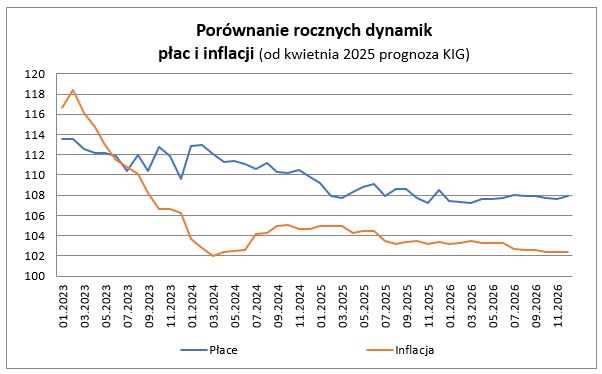

Przeciętne uposażenie w marcu okazało się o 647,13 PLN i 7,7% wyższe niż przed rokiem. Roczna dynamika płacy zmniejszyła się z 7,9% w lutym. W okresie I – III 2025 płaca była wyższa niż w analogicznym okresie roku ubiegłego o 8,2%. Wypada przypomnieć, że w całym roku 2024 przeciętne uposażenie było wyższe niż w roku 2023 o 11,0%.

W ostatnich miesiącach wygładza się obserwowane w kilku wcześniejszych kwartałach silne falowanie rocznej dynamiki płac. Wynikało ono wtedy głównie z innego niż przed rokiem terminarza wypłat ruchomych części wynagrodzeń takich jak premie i nagrody. W kolejnych miesiącach należy oczekiwać stabilizowania się rocznej dynamiki płac w okolicach 8,0% – 8,5%. W sytuacji obniżania się inflacji pojawiać się jednak będą czynniki zazwyczaj odpowiedzialne za dynamizację płac. Znów przyspieszy zmiana struktury zatrudnienia (kiedy powstają nowe lepiej płatne miejsca pracy, a te mniej atrakcyjne są opuszczane przez pracowników).

Zatrudnienie w marcu – wciąż – na poziomie wyraźnie niższym niż przed rokiem

Zatrudnienie w marcu okazało się o 7,5 tys. osób tj. 0,12% niższe niż przed miesiącem i wyniosło 6444,0 tys. osób. W porównaniu do stanu sprzed roku zatrudnienie było niższe o 57,2 tys. osób tj. o 0,88%. W ostatnich 10 latach marzec częściej przynosiły wzrosty zatrudnienia niż spadki. Jednak w dwóch poprzednich latach były to spadki, co wraz z tegorocznym – może dawać paliwo do dyskusji o zmianie sezonowości w zakresie zatrudnienia w sektorze przedsiębiorstw. Zanotowany dla marca 2025 spadek okazał się płytszy niż przed rokiem. Zatrudnienie wciąż jednak pozostaje na poziomie wyraźnie niższym niż przed rokiem.

To może być pochodną restrukturyzacji zatrudnienia w części przedsiębiorstw. Zwłaszcza tych dotkniętych słabszą koniunkturą w roku 2023 i początku roku 2024. Wyraźne są też redukcje, w firmach które rezygnują z produkcji na terenie UE ze względu na rosnące wymagania -zwłaszcza związane z „zielonym ładem”. Prawdopodobnie część z redukcji jest też efektem zmniejszania popytu na pracowników o najniższych kwalifikacjach – gdy ich produktywność jest niższa niż wymagana przy nowej wysokości płacy minimalnej. Roczna dynamika zatrudnienia w marcu wyniosła -0,88% wobec -0,91% w styczniu. W okresie I – III 2025 roku zatrudnienie było niższe niż w analogicznym okresie roku poprzedniego o 0,9%. Wypada przypomnieć, że w okresie I – XII 2024 zatrudnienie było przeciętnie niższe niż przed rokiem o 0,4%.

Prognoza na kwiecień

W kwietniu płace są zazwyczaj niższe od notowanych w marcu. Mniej jest w nich ruchomych części wynagrodzeń. W tegorocznym kwietniu płace spadną o 1,1%, podczas gdy przed rokiem spadły o 1,6%. W konsekwencji dwunastomiesięczna dynamika płac może ulec zwiększeniu i wynieść 8,3%.

W przypadku poziomu zatrudnienia w kwietniu oczekuje się zazwyczaj wzrostu – typowego wszak dla miesięcy wiosny i lata. W dwóch ostatnich latach kwiecień przynosił wzrosty zatrudnienia (o 11,7 tys. w oku 2023 i 7,5 tys. w roku 2024). Tym razem może być inaczej – oczekujemy niewielkiego spadku zatrudnienia (o -1,8 tys. osób).

Kontakt

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG Polska gospodarka utrzymuje solidne tempo rozwoju. W 2025 roku realny wzrost PKB wyniósł 3,6%, a prognozy na rok 2026 przewidują jego przyspieszenie do poziomu 3,9%. Głównymi motorami wzrostu w nadchodzących kwartałach mają być inwestycje oraz konsumpcja indywidualna Przemysł i budownictwo pod wpływem zimy W styczniu […]

Styczeń przyniósł wyraźne kontrasty w regionalnej gospodarce: podczas gdy Mazowsze i Dolny Śląsk królują w rankingach wynagrodzeń, a województwo lubuskie notuje imponujący, ponad 30-procentowy skok w budownictwie, krajowy rynek zmaga się z sezonowym wzrostem bezrobocia i spadkiem liczby oddawanych mieszkań. Sprawdziliśmy, gdzie zarabia się najlepiej, a które regiony najmocniej odczuły spowolnienie produkcji na początku roku. […]

Przemysł i budownictwo pod kreską, ale IT wciąż ucieka płacowo. Gdzie w 2026 roku zarabia się najwięcej? Początek 2026 roku przyniósł ochłodzenie w polskiej gospodarce – produkcja budowlana zanotowała dwucyfrowy spadek, a zatrudnienie w sektorze przedsiębiorstw topnieje. Mimo gorszych wyników przemysłu, portfele pracowników wciąż puchną: średnia płaca przekroczyła barierę 9 000 PLN, a w branży […]

Piotr Soroczyński

Główny Ekonomista KIG

tel. 502 503 272

e-mail: psoroczynski@kig.pl