Rezerwy walutowe w końcu listopada

Narodowy Bank Polski poinformował o stanie aktywów rezerwowych w końcu listopada. Wyniosły one 229 072,5 mln EUR i tym samym okazały się o 1 053,2 mln EUR tj. 0,5% wyższe niż w końcu października i jednocześnie o 22 225,2 mln EUR tj. 10,7% wyższe niż przed rokiem. W sprawozdawczości prowadzonej w dolarach rezerwy wyniosły 265 005,8 mln USD tj. o 0,4% więcej niż przed miesiącem i równocześnie o 21,4% więcej niż przed rokiem.

W dziesięciu ostatnich latach listopad przyniósł osiem wzrostów i dwa spadki rezerw. Owe wzrosty przybierały bardzo różne rozmiary. Tegoroczny niewielki wzrost (w miejsce wyraźniejszego jak choćby przed rokiem o 4,3%) jest być może w części odreagowaniem sporego wzrostu rezerw z października (o 2,1%). Stąd korekta rocznej dynamiki rezerw z 15,0% w październiku do 10,7%.

Wzrost poziomu rezerw w listopadzie był wypadkową jednego wzrostu i spadków w pozostałych pozycjach rezerw. Wzrost miał miejsce w przypadku wyceny złota monetarnego. Sięgnął on 3 814,6 mln EUR tj. 6,5%. Był on głównie pochodną wzrostu wyceny złota w dolarach – o blisko 6,1%. Tym razem bowiem kurs dolara względem euro uległ jedynie marginalnej zmianie, a potencjalne zwiększenie zasobów kruszcu w tonach prawdopodobnie nie przekroczyło 0,3% więc 1,5 tony. Największy spadek rezerw miał miejsce w pozycji należności w walutach wymienialnych, które zmniejszyły się o 2 751,9 mln EUR tj. 1,7%. Ów spadek tym razem praktycznie nie wynikał ze zmian kursu dolara względem euro. O wartość z przedziału 0,1 – 0,2 mld EUR pozycję tę mógł uszczuplić zakup dodatkowego złota. W listopadzie zmniejszały się też wyceny SDR-ów o 7,6 mln EUR tj. 0,2% oraz transzy rezerwowej w MFW o 1,9 mln EUR tj. 0,2%.

Niewielki wzrost poziomu rezerw przyczynił się do utrzymania na dobrym poziomie wskaźników określanych jako „ostrzegające przed kryzysem walutowym” (monitorowanych przez inwestorów międzynarodowych).

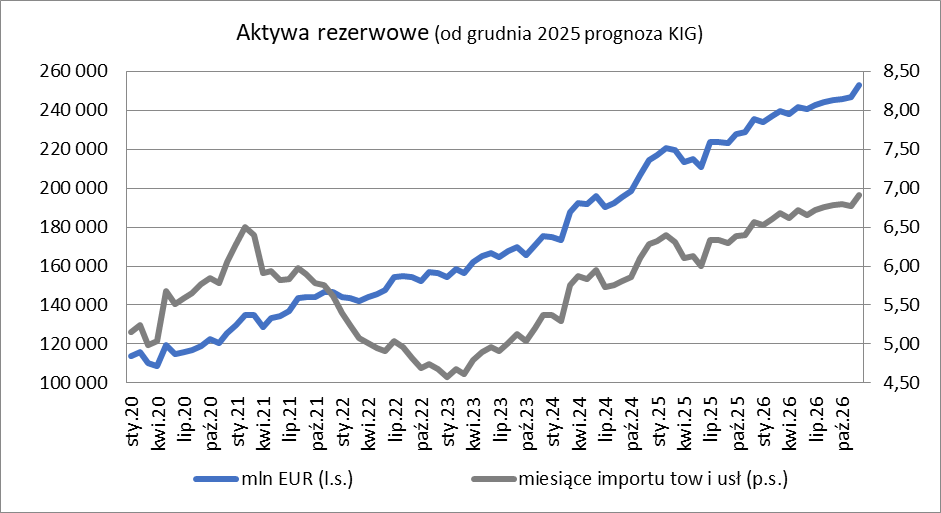

Rezerwy w końcu listopada pozwoliłyby na sfinansowanie 6,40 miesiąca importu towarów i usług (po październiku 6,39), 36,0% podaży pieniądza (po październiku 36,3%) oraz pokrywały zadłużenie zagraniczne w 49,6% (po październiku 49,1%). Wszystkie z wymienionych wskaźników utrzymują się na dobrych poziomach. Oznacza to, iż niskie jest u nas ryzyko pojawienia się nagłej i głębokiej utraty wartości przez złotego.

Prognozowany aktualnie stan rezerw walutowych dla końca roku 2025 to 235 257 mln EUR, wyższy niż w końcu 2024 o 9,8%. Rezerwy powinny wtedy pokrywać 6,56 miesiąca importu towarów i usług, 36,2% podaży pieniądza oraz 50,1% zadłużenia zagranicznego.