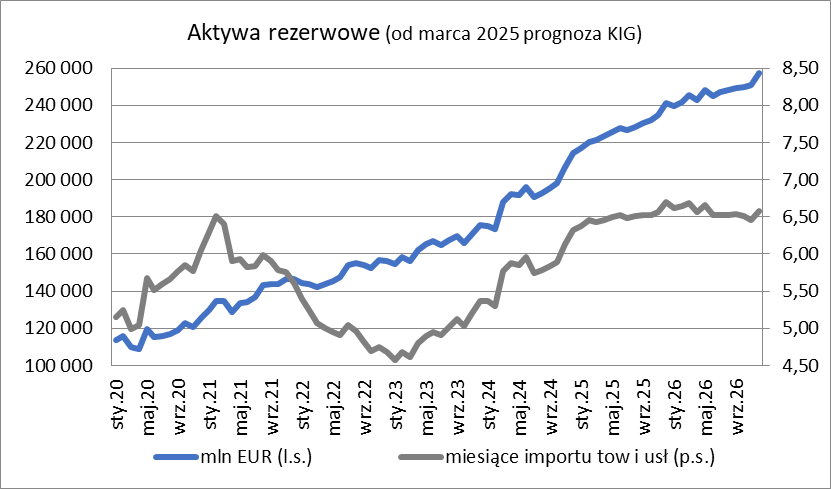

Rezerwy walutowe w końcu lutego

Narodowy Bank Polski poinformował o stanie aktywów rezerwowych w końcu lutego. Wyniosły one 220 461,2 mln EUR i tym samym okazały się o 3 356,1 mln EUR tj. 1,5% wyższe niż w końcu stycznia i jednocześnie o 47 208,4 mln EUR tj. 27,2% wyższe niż przed rokiem. W sprawozdawczości prowadzonej w dolarach rezerwy wyniosły 229 181,9 mln USD tj. o 1,7% więcej niż przed miesiącem i równocześnie o 21,9% więcej niż przed rokiem.

W dziesięciu ostatnich latach luty przynosił tak wzrosty jak i spadki poziomu rezerw (choć częściej były to spadki). Przed rokiem notowany był spadek o 1,1%, stąd tegoroczny wzrost o 1,5% przyczynił się do ponownego zwiększenia rocznej dynamiki rezerw (z 23,9% do 27,2%).

Wzrost poziomu rezerw w styczniu był głównie pochodną zwiększenia się wyceny złota monetarnego o 3 493,9 mln EUR tj. 9,0%. Tym razem istotne znaczenia mogło mieć tu faktyczne zwiększenie zasobów liczonych w tonach. Kurs złota liczony w dolarach wzrósł bowiem między końcem stycznia i lutego o około 1,3% ale równocześnie o 1,2% osłabiła się wycena dolara wobec euro. Wygląda więc na to, że prawie całość z obserwowanego wzrostu tj. 9,0% to był efekt wzrostu tonażu kruszcu (i trzeba go uznać za pokaźny). Pozostałe pozycje rezerw spadały w lutym.

W pozycji należności w walutach wymienialnych spadek wyniósł 130,4 mln EUR tj. 0,1%. Patrząc jednak na te wartości wypada pamiętać o dwóch sprawach. Pierwsza to spadek wyceny eurowej aktywów denominowanych w dolarach. Można spekulować, że przy spadku kursu o około 1,2% mogły one tę pozycje rezerw zmniejszyć o około 0,4% (więc około 0,7 mld EUR). Po drugie zaś – skoro w lutym najprawdopodobniej NBP dokupił sporo złota, to czymś musiał za nie zapłacić. Prawdopodobnie skorzystał ze środków klasyfikowanych jako należności w walutach wymienialnych (zmniejszając je o okolice 3,5 mld EUR). Skoro nie spadły one tak mocno to mogły być zasilane zakupami waluty z rynku. W lutym zmniejszały się też wyceny SDR-ów o 6,0 mln EUR tj. 0,1% oraz transzy rezerwowej w MFW o 1,4 mln EUR tj. 0,1%.

Notowany w lutym wzrost rezerw przełożył się na poprawę części, monitorowanych przez inwestorów międzynarodowych, wskaźników określanych jako „ostrzegające przed kryzysem walutowym”.

Rezerwy w końcu lutego pozwoliłyby na sfinansowanie 6,46 miesiąca importu towarów i usług (po styczniu 6,38), 36,8% podaży pieniądza (po styczniu 37,0%) oraz pokrywały zadłużenie zagraniczne w 51,2% (po styczniu 50,8%). Wszystkie z wymienionych wskaźników utrzymują się na dobrych poziomach. Oznacza to, iż niskie jest u nas ryzyko pojawienia się nagłej i głębokiej utraty wartości przez złotego. Prognozowany aktualnie stan rezerw walutowych dla końca roku 2025 to 241 064 mln EUR, wyższy niż w końcu 2024 o 12,5%. Rezerwy powinny wtedy pokrywać 6,69 miesiąca importu towarów i usług, 38,1% podaży pieniądza oraz 53,5% zadłużenia zagranicznego.