Deficyt bilansu obrotów bieżących Polski na poziomie 1 419 mln EUR

Bilans płatniczy w marcu 2025

Narodowy Bank Polski zaprezentował statystyki bilansu płatniczego za marzec 2025. W bilansie płatniczym szczególne miejsce dla większości analityków i komentatorów zajmują informacje o bilansie obrotów bieżących. W jego przypadku zanotowano deficyt w wysokości -1 419 mln EUR wobec deficytu z lutego sięgającego -77 mln EUR oraz nadwyżki sprzed roku na poziomie 1 293 mln EUR.

Marcowy deficyt okazał się wyraźnie głębszy od zakładanego przez rynek i przez nas, głębszy też niż zakładali pesymiści. Rozrzut prognoz był tym razem spory, bo od deficytu -550 mln EUR, do nadwyżki w wysokości 1 200 mln EUR.

Ujemne saldo w marcu było wypadkową równoczesnej dość sporej nadwyżki w jednej z pozycji składowych salda obrotów bieżących i wyraźnych deficytów w pozostałych składowych. Nadwyżkę notowano w wymianie usług 3 466 mln EUR (wobec 3 480 mln EUR w lutym). Ujemne salda notowano natomiast w dochodach pierwotnych (-2 488 mln EUR wobec deficytu z lutego na poziomie –2 285 mln EUR), w wymianie towarowej (-1 895 mln EUR wobec deficytu z lutego w wysokości -966 mln EUR), w oraz w dochodach wtórnych (-502 mln EUR, wobec deficytu z lutego -306 mln EUR). W tym zestawie najbardziej zaskakujący okazał się głębszy od zakładanego deficyt w wymianie towarowej.

Dobrze prezentowały się obroty w handlu towarami. Marzec zazwyczaj przynosi tu wyraźny wzrost aktywności. Odczuwalne jest bowiem zatowarowywanie handlu na okres wysokich obrotów w okresie Świąt Wielkanocnych i sprzedaży kolekcji wiosennej, ale również bardziej intensywne zakupy firm gromadzących materiał, surowce i komponenty potrzebne do realizacji tegorocznych zamówień. Tym razem tak w eksporcie, jaki imporcie obroty uległy silnemu zwiększeniu.

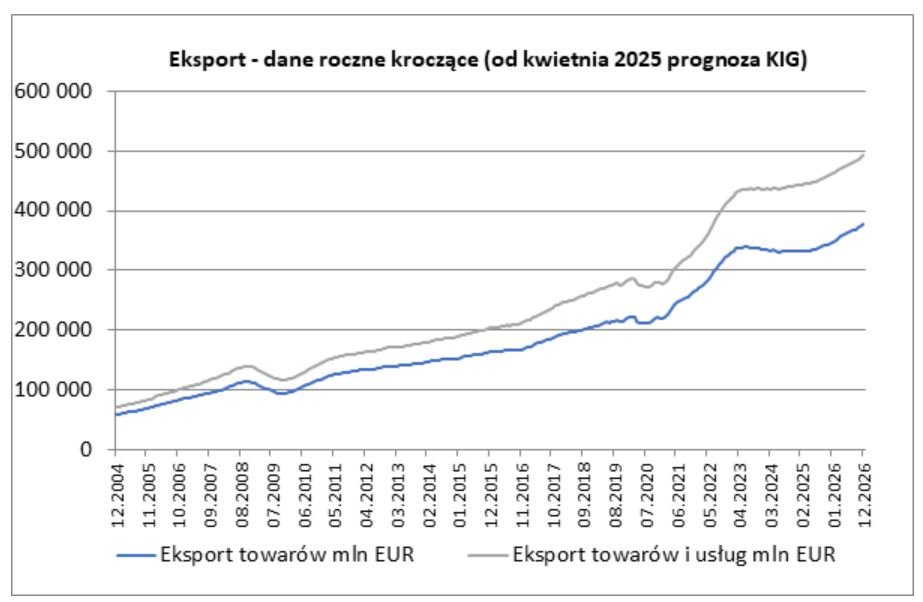

Eksport towarów w marcu 2025 odnotował wzrost zarówno w ujęciu miesięcznym, jak i rocznym

Eksport towarów wynosząc w marcu 29 211 mln EUR był wyższy od zanotowanego w lutym o 7,2%, okazał się równocześnie o 1,4% wyższy niż przed rokiem (w lutym roczna dynamika eksportu była ujemna – na poziomie -1,4%). Wyniki marcowe były minimalnie słabsze od oczekiwanych przez nas i przez rynek. Po marcu suma eksportu z ostatnich 12 miesięcy wyniosła 332,8 mld EUR co stanowiło odpowiednik 38,5% PKB. W przypadku tegoż wskaźnika mamy dwudziesty czwarty z rzędu spadek. Jeszcze w marcu 2023 wskaźnik ten wynosił 49,2%. Jesteśmy niestety na poziomie poniżej notowanego tuż przed pandemią.

Analiza dynamiki importu

Import towarów w marcu w kwocie 31 106 mln EUR był o 10,2% wyższy od notowanego w lutym i równocześnie o 9,1% wyższy niż przed rokiem (w lutym roczna dynamika importu również była dodania – na poziomie 2,5%). Import był wyraźnie wyższy od średniej z prognoz rynkowych oraz od oczekiwanego przez nas. To jedenasty miesiąc z rzędu, gdy roczna dynamika importu prezentuje się lepiej od dynamiki eksportu. Może być to ciekawym objawem zmiany stanu gospodarki – dynamiczniejszego odnawiania stanu zapasów w firmach (obejmujących wszystko co potrzebne do przyszłej produkcji). Oczywiście mogło to być też wywołane popytem na dobra konsumpcyjne czy te związane z procesem inwestycyjnym.

Eksport usług w marcu wyniósł 9 050 mln EUR wobec 8 974 mln EUR w lutym. Import usług wyniósł w marcu 5 584 mln EUR wobec 5 494 mln EUR w lutym. Wzrosty te miały charakter sezonowy. Eksport usług był o 11,0% wyższy niż przed rokiem (w lutym o 9,5%), import usług zaś był wyższy o 12,5% (w lutym o 13,5%).

Saldo obrotów bieżących w ujęciu rocznym kroczącym po marcu okazało się ujemne i wyniosło -3 849 mln EUR, co stanowiło odpowiednik -0,45% PKB Polski. Po lutym saldo obrotów bieżących było również ujemne i wyniosło -1 137 mln EUR, tj. -0,13% PKB Polski.

Roczny bilans inwestycji wciąż pozytywny, mimo słabszego marca

Marzec przyniósł pokaźny napływ inwestycji bezpośrednich sięgający 3 547 mln EUR (wobec napływu z lutego na poziomie 1 536 mln EUR i napływu z marca 2024 roku w kwocie 559 mln EUR). Jednocześnie zanotowano głęboki odpływ inwestycji portfelowych sięgający -5 358 mln EUR (wobec ich napływu z lutego na poziomie 5 737 mln EUR i napływu sprzed roku na poziomie 9 249 mln EUR). Na przestrzeni ostatnich dwunastu miesięcy na nasz rynek napłynęło 19,9 mld EUR kapitałów bezpośrednich oraz napłynęło kapitału portfelowego na kwotę 16,9 mld. Łącznie zanotowany był napływ kapitału – sięgający w okresie ostatnich dwunastu miesięcy 36,8 mld EUR. Jest to bardzo dobry wynik. Równolegle notowany był jedynie niewielki deficyt w obrotach bieżących (3,8 mld EUR).

Wyniki samego marca prezentują się słabo. W obrotach bieżących odnotowano głęboki, znacznie większy od spodziewanego deficyt, niepokoi wciąż niska roczna dynamika eksportu towarów.

Dane analizowane w perspektywie średnioterminowej prezentują się dobrze. W obrotach bieżących w ujęciu rocznym kroczącym pojawił się deficyt, ale wciąż pozostaje nieznaczący. Notowany jest też wciąż silny napływ kapitału, tak bezpośredniego jak i portfelowego.

Kontakt

Eksperci KIG przedstawili najnowszą analizę kondycji polskiej gospodarki Comiesięczny Przegląd Makroekonomiczny to publikacja Krajowej Izby Gospodarczej, oferująca aktualną analizę i prognozy dla polskiej gospodarki. Raport zawiera szczegółowe dane dotyczące PKB, produkcji przemysłowej, rynku pracy i innych kluczowych wskaźników. Porównując bieżące wyniki z danymi z poprzednich miesięcy, prezentujemy pełny obraz dynamiki polskiej gospodarki. Nasze comiesięczne przeglądy […]

Główny Urząd Statystyczny zaprezentował zestaw danych opisujących wyniki poszczególnych branż w okresie I-III 2025 roku Główny Urząd Statystyczny zaprezentował zestaw danych opisujących wyniki poszczególnych branż w pierwszym kwartale 2025 roku. Produkcja sprzedana przemysłu wzrosła w analizowanym okresie o 0,9% r/r. W budownictwie produkcja wzrosła w ujęciu rocznym o 0,2%. Pełne dane prezentujemy poniżej. Zatrudnienie i […]

Od dynamicznego rozwoju po stagnację – analiza danych GUS przez ekspertów KIG ujawnia, jak bardzo różni się kondycja gospodarcza polskich województw i jakie wyzwania stoją przed poszczególnymi regionami. Zachęcamy do lektury Gospodarka województw w pigułce. Wyniki za okres styczeń – marzec 2025 roku Główny Urząd Statystyczny zaprezentował dane o sytuacji gospodarczej województw w pierwszym kwartale […]

Piotr Soroczyński

Główny Ekonomista KIG

tel. 502 503 272

e-mail: psoroczynski@kig.pl