Koniunktura gospodarcza w kluczowych sektorach – luty 2026

Główny Urząd Statystyczny zaprezentował dane na temat koniunktury w przetwórstwie przemysłowym, budownictwie, handlu i usługach w lutym br. Dane zaprezentowano w podziale na 8 obszarów: przetwórstwo przemysłowe, budownictwo, handel hurtowy, handel detaliczny, transport i gospodarkę magazynową, zakwaterowanie i gastronomię, informację i komunikację oraz finanse i ubezpieczenia.

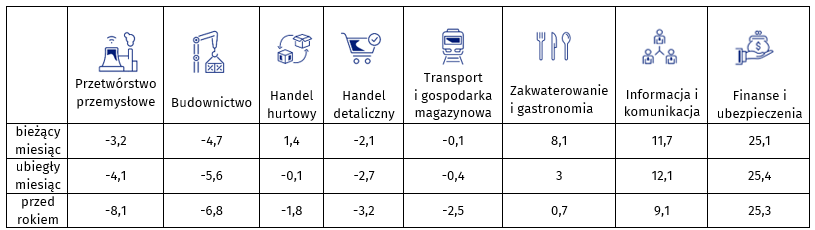

- Najwyższy wskaźnik koniunktury prezentuje w lutym br. branża „finanse i ubezpieczenia (plus 25,1) a najniższy – budownictwo (minus 4,7).

- W porównaniu ze styczniem br. wskaźnik ogólnego klimatu koniunktury w ujęciu miesięcznym (według danych niewyrównanych sezonowo) poprawił się w 6 branżach, w dwóch uległ pogorszeniu. Największy wzrost zanotowało zakwaterowanie i gastronomia (z plus 3,0 przed miesiącem do plus 8,1 aktualnie).

- W ujęciu rocznym wskaźnik poprawiły się w 7, w jednej uległ pogorszeniu. Największy wzrost (z plus 0,7 przed rokiem do plus 8,1 obecnie) wystąpił w zakwaterowaniu i gastronomii. Spadek wskaźnika w ujęciu rocznym widoczny jest w finansach i ubezpieczeniach (plus 25,3 przed rokiem, plus 25,1 obecnie).

Zgodnie z lutową ankietą 4 branże notują dodatni poziom wskaźnika ogólnego klimatu koniunktury (niewyrównywany sezonowo). Oznacza to, że we wskazanych branżach odsetek przedsiębiorców spodziewających się poprawy sytuacji gospodarczej w najbliższych trzech miesiącach lub obserwujących taką poprawę, przeważa nad odsetkiem przedsiębiorców oczekujących pogorszenia. Branże z dodatnim wskaźnikiem to: finanse i ubezpieczenia (plus 25,1); informacja i komunikacja (plus 11,7); zakwaterowanie i gastronomia (plus 8,1); handel hurtowy (plus 1,4).

Z kolei ujemny wskaźnik występuje w: budownictwie (minus 4,7); przetwórstwie przemysłowym (minus 3,2); handlu detalicznym (minus 2,1); transporcie i gospodarce magazynowej (minus 0,1).

W lutym 2026 r. wskaźnik koniunktury (niewyrównany sezonowo) dla poszczególnych obszarów gospodarki wyglądał następująco:

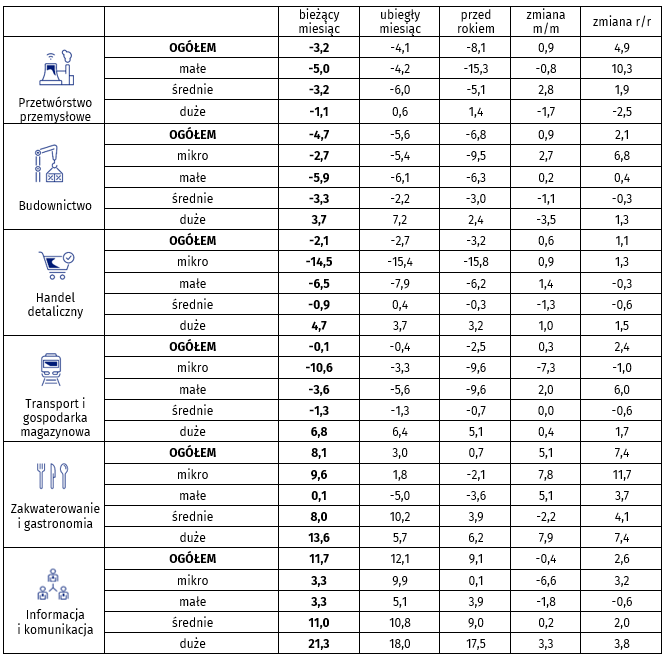

Przetwórstwo przemysłowe – ogólny wskaźnik koniunktury (minus 3,2) jest lepszy niż przed miesiącem (minus 4,1) i lepszy niż przed rokiem (minus 8,1). W podziale na wielkość przedsiębiorstwa wskaźnik koniunktury w przetwórstwie przemysłowym wygląda następująco:

- małe – minus 5,0

- średnie – minus 3,2

- duże – minus 1,1

Budownictwo – wskaźnik (minus 4,7) jest lepszy niż przed miesiącem (minus 5,6) i lepszy niż przed rokiem (minus 6,8). W podziale na wielkość przedsiębiorstwa wskaźnik koniunktury w budownictwie wygląda następująco:

- mikro – minus 2,7

- małe – minus 5,9

- średnie – minus 3,3

- duże – plus 3,7

Handel hurtowy – wskaźnik (plus 1,4) jest lepszy niż przed miesiącem (minus 0,1) i lepszy niż przed rokiem (minus 1,8). GUS nie podaje informacji o wskaźniku koniunktury w podziale na wielkość przedsiębiorstwa dla handlu hurtowego

Handel detaliczny – wskaźnik (minus 2,1) jest lepszy niż przed miesiącem (minus 2,7) i lepszy niż przed rokiem (minus 3,2). W podziale na wielkość przedsiębiorstwa wskaźnik koniunktury w handlu detalicznym wygląda następująco:

- mikro – minus 14,5

- małe – minus 6,5

- średnie – minus 0,9

- duże – plus 4,7

Transport i gospodarka magazynowa – wskaźnik (minus 0,1) jest lepszy niż w styczniu (minus 0,4) i lepszy niż przed rokiem (minus 2,5). W podziale na wielkość przedsiębiorstwa wskaźnik koniunktury w transporcie i gospodarce magazynowej wygląda następująco:

- mikro – minus 10,6

- małe – minus 3,6

- średnie – minus 1,3

- duże – plus 6,8

Zakwaterowanie i gastronomia – wskaźnik (plus 8,1) jest lepszy niż przed miesiącem (plus 3,0) i lepszy niż przed rokiem (plus 0,7). W podziale na wielkość przedsiębiorstwa wskaźnik koniunktury w zakwaterowaniu i gastronomii wygląda następująco:

- mikro – plus 9,6

- małe – plus 0,1

- średnie – plus 8,0

- duże – plus 13,6

Informacja i komunikacja – wskaźnik (plus 11,7) jest gorszy niż przed miesiącem (plus 12,1) i lepszy niż przed rokiem (plus 9,1). W podziale na wielkość przedsiębiorstwa wskaźnik koniunktury w informacji i komunikacji wygląda następująco:

- mikro – plus 3,3

- małe – plus 3,3

- średnie – plus 11,0

- duże – plus 21,3

Finanse i ubezpieczenia – wskaźnik (plus 25,1) jest nieznacznie gorszy niż przed miesiącem (plus 25,4) i przed rokiem (plus 25,3). GUS nie podaje informacji o wskaźniku koniunktury w podziale na wielkość przedsiębiorstwa finansów i ubezpieczeń.

Wskaźnik ogólnego klimatu koniunktury według rodzaju działalności

wskaźnik niewyrównany sezonowo (NSA)

Ogólny klimat koniunktury według wielkości przedsiębiorstwa

Plany inwestycyjne

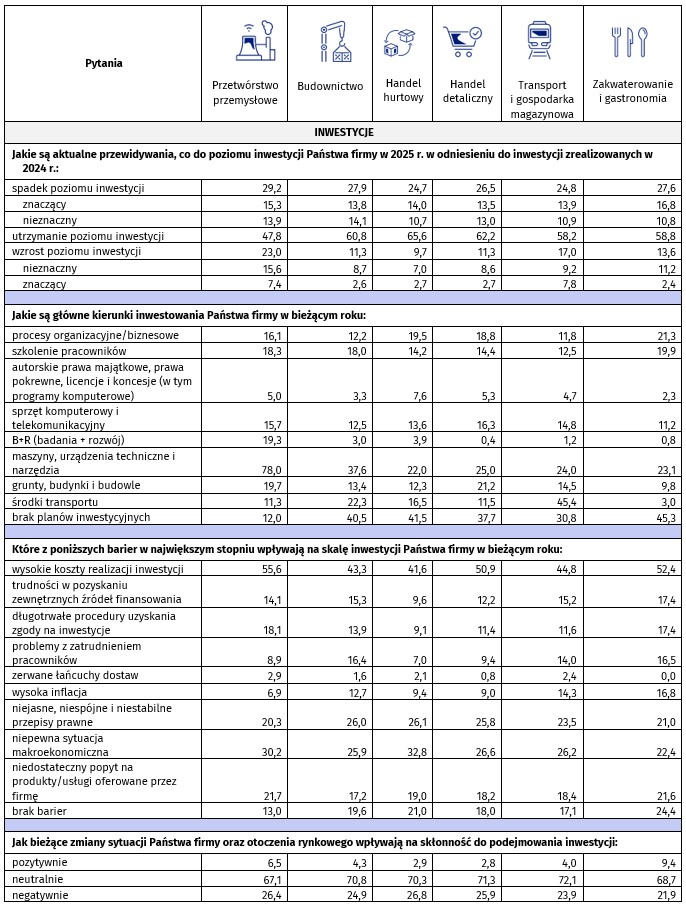

Główny Urząd Statystyczny przedstawił w lutym br. wyniki pogłębionych badań na temat przewidywań przedsiębiorców z 6 branż dotyczących tegorocznych inwestycji (w stosunku do ubiegłego roku).

We wszystkich branżach największy odsetek firm deklarował utrzymanie poziomu inwestycji (w tym m.in. 65,6% z handlu hurtowego, 62,2% z handlu detalicznego, 60,8% z budownictwa).

Spadek inwestycji (znaczący lub nieznaczny) deklaruje m.in. 29,2% firm przetwórczych, 27,9% firm budowlanych.

Z kolei wśród branż deklarujących wzrost inwestycji (nieznaczny lub znaczący) na czele znajduje się przetwórstwo przemysłowe (23,0% ankietowanych).

Najczęściej wskazywanym przedmiotem inwestycji w niemal wszystkich branżach (poza transportową, inwestującą przede wszystkim w środki transportu) są maszyny, urządzenia i narzędzia (ten przedmiot inwestowania deklaruje m.in. 78,0% firm przetwórczych, czy 37,6% firm budowlanych). W niektórych branżach znaczący jest odsetek przedsiębiorców, którzy deklarują brak planów inwestycyjnych (w tym m.in.: 45,3% firm z branży zakwaterowania i gastronomii, 41,5% firm z handlu hurtowego, 40,5% firm budowlanych).

Wśród największych barier inwestycyjnych najczęściej wskazywane są wysokie koszty realizacji, niepewna sytuacja makroekonomiczna, niedostateczny popyt na produkty/usługi oferowane przez firmę niestabilne prawo.

Kontakt

Miesięczny obraz gospodarki – najnowsze wskaźniki i prognozy według KIG Polska gospodarka utrzymuje solidne tempo rozwoju. W 2025 roku realny wzrost PKB wyniósł 3,6%, a prognozy na rok 2026 przewidują jego przyspieszenie do poziomu 3,9%. Głównymi motorami wzrostu w nadchodzących kwartałach mają być inwestycje oraz konsumpcja indywidualna Przemysł i budownictwo pod wpływem zimy W styczniu […]

Styczeń przyniósł wyraźne kontrasty w regionalnej gospodarce: podczas gdy Mazowsze i Dolny Śląsk królują w rankingach wynagrodzeń, a województwo lubuskie notuje imponujący, ponad 30-procentowy skok w budownictwie, krajowy rynek zmaga się z sezonowym wzrostem bezrobocia i spadkiem liczby oddawanych mieszkań. Sprawdziliśmy, gdzie zarabia się najlepiej, a które regiony najmocniej odczuły spowolnienie produkcji na początku roku. […]

Przemysł i budownictwo pod kreską, ale IT wciąż ucieka płacowo. Gdzie w 2026 roku zarabia się najwięcej? Początek 2026 roku przyniósł ochłodzenie w polskiej gospodarce – produkcja budowlana zanotowała dwucyfrowy spadek, a zatrudnienie w sektorze przedsiębiorstw topnieje. Mimo gorszych wyników przemysłu, portfele pracowników wciąż puchną: średnia płaca przekroczyła barierę 9 000 PLN, a w branży […]