Wartość deficytu zbliżona do najbardziej pesymistycznych scenariuszy

Bilans płatniczy w lipcu 2024

Narodowy Bank Polski zaprezentował statystyki bilansu płatniczego za lipiec 2024.

W bilansie płatniczym szczególne miejsce dla większości analityków i komentatorów zajmują informacje o bilansie obrotów bieżących. W jego przypadku zanotowano deficyt w wysokości -1 462 mln EUR wobec nadwyżki z czerwca sięgającej 588 mln EUR oraz nadwyżki sprzed roku na poziomie 55 mln EUR.

Lipcowy deficyt okazał się wyraźnie głębszy od prognozowanego przez nas oraz od średniej z prognoz rynkowych. Zbliżony był do kilku najbardziej pesymistycznych prognoz. Wypada podkreślić, że rozrzut prognoz był tym razem wyjątkowo duży, bo od deficytu -1 679 mln EUR, do nadwyżki w wysokości 700 mln EUR. W ostatnich latach lipiec zazwyczaj przynosił spory deficyt, choć akurat nie przed rokiem – kiedy to miała miejsce niewielka nadwyżka.

Ujemne saldo w lipcu było wypadkową równoczesnej dość sporej nadwyżki w jednej z pozycji składowych salda obrotów bieżących i deficytów w pozostałych składowych. Nadwyżkę notowano w wymianie usług 3 070 mln EUR (wobec 3 515 mln EUR w czerwcu). Ujemne salda notowano natomiast w dochodach pierwotnych (-2 853 mln EUR wobec deficytu z czerwca na poziomie –2 052 mln EUR) w wymianie towarowej (-1 450 mln EUR wobec deficytu z czerwca w wysokości -191 mln EUR) oraz w dochodach wtórnych (-229 mln EUR, wobec deficytu z czerwca -684 mln EUR).

Ciekawie prezentowały się obroty w handlu towarami

Lipiec zazwyczaj przynosi obniżenie aktywności w wymianie międzynarodowej, bo handel skończył gromadzenie towarów do sprzedaży w miesiącach letnich, a firmy nie gromadzą już tak intensywnie surowców, materiałów i półproduktów potrzebnych do realizacji w tym czasie zamówień. Tym razem w eksporcie obroty obniżyły się jedynie minimalnie, a wyraźnie wzrosły te w imporcie.

Handel zagraniczny: lipcowe podsumowanie

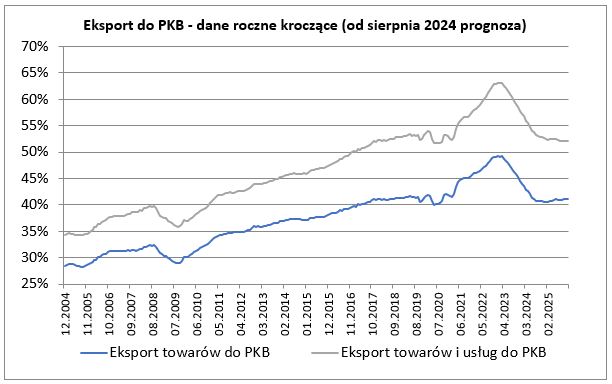

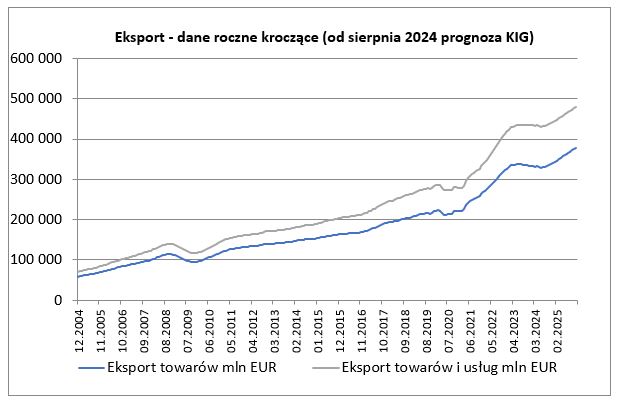

Eksport towarów wynosząc w lipcu 27 009 mln EUR był niższy od czerwcowego o 0,3%, okazał się równocześnie o 4,6% wyższy niż przed rokiem (w czerwcu roczna dynamika eksportu była ujemna – na poziomie -6,0%). Wyniki czerwcowe były wyraźnie lepsze od oczekiwanych przez rynek, a zbliżone do oczekiwanych przez nas. Po lipcu suma eksportu z ostatnich 12 miesięcy wyniosła 330,3 mld EUR co stanowiło odpowiednik 41,1% PKB. Import towarów w lipcu w kwocie 28 459 mln EUR był o 4,3% wyższy od notowanego w czerwcu i równocześnie o 10,5% wyższy niż przed rokiem (w czerwcu roczna dynamika importu była ujemna na poziomie -0,2%). Import był wyraźnie wyższy niż średnia z prognoz rynkowych oraz wyraźnie wyższy od oczekiwanego przez nas. To głównie import towarów (istotnie wyższy od oczekiwanego) spowodował, że deficyt obrotów bieżących był tak głęboki w lipcu. Silny impuls w imporcie może być ciekawym objawem zmiany stanu gospodarki. Być może bowiem był efektem dynamiczniejszego odnawiania stanu zapasów w firmach (obejmujących wszystko co potrzebne do przyszłej produkcji). Oczywiście mógł być też wywołany popytem na dobra konsumpcyjne czy te związane z procesem inwestycyjnym.

Eksport usług w lipcu wyniósł 9 021 mln EUR wobec 8 593 mln EUR w czerwcu. Import usług wyniósł w lipcu 5 951 mln EUR wobec 5 078 mln EUR w czerwcu. Wzrosty te miały po części charakter sezonowy – były jednak mocniejsze od oczekiwanych. Eksport usług był o 4,5% wyższy niż przed rokiem, import usług zaś był wyższy o 14,0%.

Saldo obrotów bieżących w ujęciu rocznym kroczącym po lipcu okazało się dodatnie i wyniosło 9 316 mln EUR, co stanowiło odpowiednik 1,16% PKB Polski. Po czerwcu saldo obrotów bieżących było dodanie i wyniosło 10 833 mln EUR, tj. 1,36% PKB Polski. Mimo korekty nadwyżka pozostaje silna.

Eksport usług w lipcu wyniósł 9 021 mln EUR wobec 8 593 mln EUR w czerwcu. Import usług wyniósł w lipcu 5 951 mln EUR wobec 5 078 mln EUR w czerwcu. Wzrosty te miały po części charakter sezonowy – były jednak mocniejsze od oczekiwanych. Eksport usług był o 4,5% wyższy niż przed rokiem, import usług zaś był wyższy o 14,0%.

Saldo obrotów bieżących w ujęciu rocznym kroczącym po lipcu okazało się dodatnie i wyniosło 9 316 mln EUR, co stanowiło odpowiednik 1,16% PKB Polski. Po czerwcu saldo obrotów bieżących było dodanie i wyniosło 10 833 mln EUR, tj. 1,36% PKB Polski. Mimo korekty nadwyżka pozostaje silna.

Lipiec przyniósł napływ inwestycji bezpośrednich sięgający 2 060 mln EUR (wobec odpływu z czerwca na poziomie -884 mln EUR i napływu z lipca 2023 roku w kwocie 4 432 mln EUR). Jednocześnie zanotowano napływ inwestycji portfelowych sięgający 2 782 mln EUR (wobec ich napływu z czerwca na poziomie 2 357 mln EUR i odpływu sprzed roku na poziomie -887 mln EUR). Na przestrzeni ostatnich dwunastu miesięcy na nasz rynek napłynęło 16,1 mld EUR kapitałów bezpośrednich oraz napłynęło kapitału portfelowego na kwotę 18,2 mld. Łącznie zanotowany był napływ kapitału – sięgający w okresie ostatnich dwunastu miesięcy 34,3 mld EUR. Jest to bardzo dobry wynik. Równolegle notowana była nadwyżka w obrotach bieżących (9,3 mld EUR).

Wyniki samego lipca prezentują się słabo. W obrotach bieżących odnotowano wyraźny deficyt wywołany główne znacznym przyspieszeniem importu towarów i usług, ale również pogłębieniem się nierównowagi w saldzie dochodów pierwotnych. Pocieszeniem może być teza, że wzrost importu jest przygotowaniem gospodarki do dynamiczniejszego działania w najbliższych miesiącach.

Dane analizowane w perspektywie średnioterminowej prezentują się lepiej. W obrotach bieżących w ujęciu rocznym kroczącym utrzymuje się pokaźna nadwyżka. W dodatku notowany jest wciąż silny napływ kapitału, tak bezpośredniego jak i portfelowego.

Eksperci Krajowej Izby Gospodarczej opublikowali raport, w którym przedstawili szczegółowy obraz polskiej gospodarki. Najnowszy raport zawiera kompleksowe dane dotyczące produktu krajowego brutto, rynku pracy, płac oraz bilansu obrotów bieżących. Analiza tych wskaźników pozwala na dokładną ocenę aktualnej sytuacji gospodarczej i sformułowanie prognoz na przyszłość. PKB i jego składowe Ludność, rynek pracy, płace i świadczenia Bilans […]

Eksperci KIG w swoim najnowszym comiesięcznym przeglądzie województw, podkreślają zróżnicowanie sytuacji gospodarczej w poszczególnych regionach kraju Główny Urząd Statystyczny zaprezentował dane o sytuacji gospodarczej województw w okresie styczeń-październik 2024 roku. Poniżej przedstawiamy najważniejsze dane płynące z opublikowanego raportu. Gospodarka województw. Analiza danych Bezrobocie W końcu października 2024 r. liczba zarejestrowanych bezrobotnych wyniosła 765,5 tys. osób […]

Główny Urząd Statystyczny zaprezentował zestaw danych opisujących wyniki poszczególnych branż w okresie I-X 2024 roku Wyniki za okres styczeń-październik 2024 Eksperci KIG, w swoim najnowszym comiesięcznym przeglądzie branżowym, przedstawiają szczegółowe dane dotyczące kondycji poszczególnych sektorów polskiej gospodarki. Analiza danych za pierwsze dziesięć miesięcy 2024 roku ukazuje zróżnicowany obraz sytuacji w poszczególnych branżach. Niestety, ogólny trend […]

W celu świadczenia usług na najwyższym poziomie używamy technologii, takich jak pliki cookies, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na użycie plików cookies oznacza, że będą one zamieszczane w Twoim urządzeniu w takim zakresie w jakim o tym zdecydujesz. W każdym momencie można dokonać zmiany tych ustawień na stronie polityki dotyczącej cookies. Pamiętaj, że brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na komfort użytkowania, a niektóre funkcje mogą być niedostępne. Przycisk "odrzucenie wszystkich" powoduje wyłączenie wszystkich plików cookies, poza funkcjonalnymi - niezbędnymi do prawidłowego działania strony.

Funkcjonalne (niezbędne)

Always active

Służą do zapewnienia prawidłowego funkcjonowania witryny i właściwej obsługi użytkowników, poprzez zapewnienie bezpieczeństwa, a także prawidłowe, zgodne z prawem dostarczenie i dostosowanie jej działania. Nie umożliwiają one identyfikacji konkretnego użytkownika. Ponieważ są to pliki niezbędne, nie można ich wyłączyć.

Preferencje

Służą wzbogaceniu funkcjonalności witryny. Umożliwiają „zapamiętanie” wybranych przez użytkownika ustawień i personalizację interfejsu, np. w zakresie wybranego języka, rozmiaru czcionki, wyglądu strony internetowej itp. Bez nich strona internetowa będzie działała poprawnie, jednak nie będzie dostosowana do preferencji użytkownika. Ich zablokowanie nie powinno uniemożliwić zupełnego korzystania z witryny, ale może spowodować, że wybrane funkcje nie będą działać prawidłowo.

Statystyczne / wydajnościowe

Zbierają informacje na temat sposobu używania witryny przez odwiedzających, np. najczęściej odwiedzanych stron lub komunikatów o błędach itp.Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do anonimowych celów statystycznych. Bez wezwania do sądu, dobrowolnego podporządkowania się dostawcy usług internetowych lub dodatkowych zapisów od strony trzeciej, informacje przechowywane lub pobierane wyłącznie w tym celu zwykle nie mogą być wykorzystywane do identyfikacji użytkownika.

Reklamowe

W celu promowania niektórych usług, artykułów lub wydarzeń, możemy wykorzystywać reklamy, które wyświetlają się w innych serwisach internetowych. Ten rodzaj plików cookies służy do tego, aby wiadomości reklamowe były bardziej trafne oraz dostosowane do Twoich preferencji. Pliki te zapobiegają też ponownemu pojawianiu się tych samych reklam.