Koniunktura gospodarcza – lipiec 2024: przetwórstwo, budownictwo, handel i usługi

Największy skok odnotował sektor informacji i komunikacji

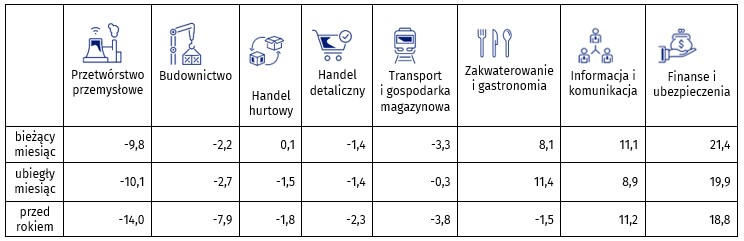

Zdecydowanie najlepsze wyniki w lipcu br. osiągnęła branża informacji i komunikacji, gdzie wskaźnik koniunktury wzrósł z 8,9 do 11,1. Natomiast w najgorszej sytuacji znalazła się branża zakwaterowania i gastronomii, odnotowując spadek wskaźnika z 11,4 do 8,1.

W ujęciu rocznym w większości branż nastąpiła poprawa

Główny Urząd Statystyczny zaprezentował dane na temat koniunktury w przetwórstwie przemysłowym, budownictwie, handlu i usługach w lipcu br. Dane zaprezentowano w podziale na 8 obszarów: przetwórstwo przemysłowe, budownictwo, handel hurtowy, handel detaliczny, transport i gospodarkę magazynową, zakwaterowanie i gastronomię, informację i komunikację oraz finanse i ubezpieczenia.

W stosunku do poprzedniego miesiąca wskaźnik ogólnego klimatu koniunktury w ujęciu miesięcznym (według danych niewyrównanych sezonowo) poprawił się w 5 branżach, pogorszył w 2, a w jednej nie zmienił się w stosunku do czerwca br. Największy wzrost zanotowano w informacji i komunikacji – wskaźnik wzrósł z 8,9 w poprzednim miesiącu do 11,1. Z kolei największy spadek widoczny jest w zakwaterowaniu i gastronomii (z 11,4 przed miesiącem do 8,1 obecnie).

W ujęciu rocznym w większości branż wskaźniki uległy poprawie. Największy wzrost (z minus 1,5 w lipcu ubiegłego roku do 8,1 obecnie) wystąpił w zakwaterowaniu i gastronomii. Gorsze (nieznacznie) niż przed rokiem wskaźniki odnotowano jedynie w informacji i komunikacji (z 11,2 przed rokiem do 11,1 obecnie).

Zgodnie z lipcową ankietą 4 branże (przed miesiącem 3) – informacja i komunikacja, finanse i ubezpieczenia, zakwaterowanie i gastronomia, handel hurtowy – notują dodatni poziom wskaźnika ogólnego klimatu koniunktury (niewyrównywany sezonowo). Oznacza to, że we wskazanych branżach odsetek przedsiębiorców spodziewających się poprawy sytuacji gospodarczej w najbliższych trzech miesiącach lub obserwujących taką poprawę, przeważa nad odsetkiem przedsiębiorców oczekujących pogorszenia.

W lipcu 2024 roku wskaźnik koniunktury (niewyrównany sezonowo) dla poszczególnych obszarów gospodarki wyglądał następująco:

- przetwórstwo przemysłowe – wskaźnik koniunktury (minus 9,8) jest lepszy niż przed miesiącem (minus 10,1) i lepszy niż przed rokiem (minus 14,0).

- budownictwo – wskaźnik (minus 2,2) jest lepszy niż przed miesiącem (minus 2,7) i lepszy niż przed rokiem (minus 7,9).

- handel hurtowy – wskaźnik (0,1) jest lepszy niż przed miesiącem (minus 1,5) i lepszy niż przed rokiem (minus 1,8).

- handel detaliczny – wskaźnik (minus 1,4) jest na tym samym poziomie co w ubiegłym miesiącu i lepszy niż rok temu (minus 2,3).

- transport i gospodarka magazynowa – wskaźnik (minus 3,3) jest gorszy niż w czerwcu (minus 0,3) i lepszy niż przed rokiem (minus 3,8)

- zakwaterowanie i gastronomia – wskaźnik (8,1) jest gorszy niż przed miesiącem (11,4) i lepszy niż przed rokiem (minus 1,5).

- informacja i komunikacja – wskaźnik (11,1) jest lepszy niż przed miesiącem (8,9) i gorszy niż przed rokiem (11,2)

- finanse i ubezpieczenia – wskaźnik (21,4) jest lepszy niż przed miesiącem (19,9) i lepszy niż przed rokiem (18,8)

Procesy cenowe oraz wpływ wojny na Ukrainie na działalność przedsiębiorstw

Główny Urząd Statystyczny przedstawił w lipcu br. wyniki pogłębionych badań na temat przewidywań przedsiębiorców z 6 branż dotyczących cen oraz wpływu wojny na Ukrainie na działalność.

Procesy cenowe

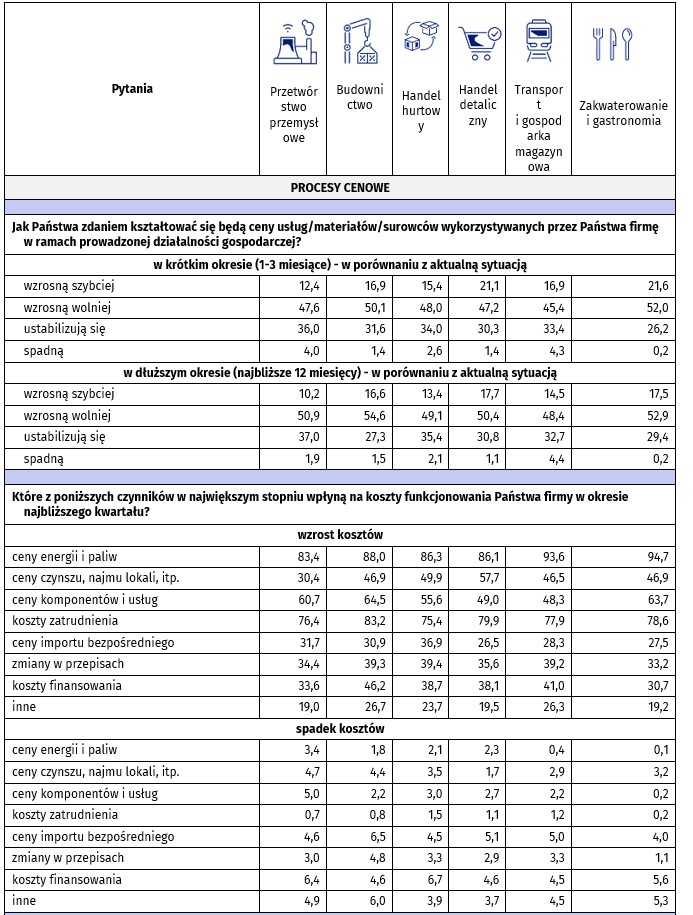

W lipcowej ankiecie zapytano przedsiębiorców o przewidywania dotyczące kształtowania się cen usług/surowców/materiałów perspektywie krótko i długoterminowej. Większość branż spodziewa się dalszego wzrostu cen – szybszego lub wolniejszego – w porównaniu z obecną sytuacją. Największa grupę w każdej z branż stanowią przedsiębiorcy spodziewający się wolniejszego wzrostu cen perspektywie krótkoterminowej i długoterminowej, w porównaniu z aktualną sytuacją. Wolniejszy wzrost cen w kolejnych 3 miesiącach przewiduje m.in. 52,0% przedsiębiorców z zakwaterowania i gastronomii i 50,1% z budownictwa.

Stabilizacji cen w kolejnych 3 miesiącach oczekuje m.in. 36,0% firm przetwórczych i 34,0% przedsiębiorców zajmujących się handlem hurtowym.

Spadek cen przewiduje stosunkowo niewielki odsetek przedsiębiorców – największe grono firm oczekujących takiego scenariusza w perspektywie krótkoterminowej (4,3%) i długoterminowej (4,4%) znalazło się wśród ankietowanych reprezentujących transport i gospodarkę magazynową.

W odpowiedzi na pytanie o czynniki, które w największym stopniu wpłyną na koszty funkcjonowania firm w okresie najbliższego kwartału, najczęściej wskazywane były: wzrost cen energii i paliw, koszty zatrudnienia oraz koszty komponentów.

Źródło: GUS, Koniunktura w przetwórstwie przemysłowym, budownictwie, handlu i usługach – lipiec 2024 roku

Wpływ wojny na Ukrainie

Ankieta GUS porusza również kwestię wpływu wojny na Ukrainie na działalność przedsiębiorców. W lipcu br. największy odsetek ankietowanych ze wszystkich 6 branż deklaruje, że skutki te są nieznaczne (m.in. 56,5% firm z przetwórstwa przemysłowego, 52,4% z transportu i gospodarki magazynowej). Jako poważne lub zagrażające stabilności firmy, skutki te określa m.in. 16,4% firm z branży transportowej i magazynowej oraz 12,8% firm zajmujących się zakwaterowaniem i gastronomią). Brak negatywnych skutków sygnalizuje m.in. 44,7% firm budowlanych, 43,5% firm zajmujących się handlem detalicznym.

We wszystkich branżach najczęściej wskazywanym negatywnym skutkiem sytuacji na Ukrainie jest wzrost kosztów, spadek sprzedaży oraz zakłócenie łańcucha dostaw (tutaj z wyjątkiem zakwaterowania i gastronomii, gdzie zakłócenia w dostawach deklaruje niewielki odsetek ankietowanych).

W ankiecie przedsiębiorcy wyrazili również opinię na temat wpływu wojny na sferę zatrudnienia (odpływu i napływu pracowników). Branżami, w których największy odsetek firm deklarował odpływ pracowników były w lipcowej ankiecie: transport i gospodarka magazynowa (8,7%) oraz przetwórstwo przemysłowe (8,2%). Z kolei napływ pracowników z Ukrainy deklarują najczęściej m.in. przedstawiciele zakwaterowania i gastronomii (10,3%). Większość przedstawicieli analizowanych branż (od 86,0% do 95,2% w zależności od branży) deklaruje jednak, że problem napływu/odpływu pracowników w związku z wojną ich nie dotyczy.

Kontakt

Eksperci KIG w swoim najnowszym comiesięcznym przeglądzie województw, podkreślają zróżnicowanie sytuacji gospodarczej w poszczególnych regionach kraju Główny Urząd Statystyczny zaprezentował dane o sytuacji gospodarczej województw w okresie styczeń-październik 2024 roku. Poniżej przedstawiamy najważniejsze dane płynące z opublikowanego raportu. Gospodarka województw. Analiza danych Bezrobocie W końcu października 2024 r. liczba zarejestrowanych bezrobotnych wyniosła 765,5 tys. osób […]

Główny Urząd Statystyczny zaprezentował zestaw danych opisujących wyniki poszczególnych branż w okresie I-X 2024 roku Gospodarka województw w pigułce. Wyniki za okres styczeń-październik 2024 Eksperci KIG, w swoim najnowszym comiesięcznym przeglądzie branżowym, przedstawiają szczegółowe dane dotyczące kondycji poszczególnych sektorów polskiej gospodarki. Analiza danych za pierwsze dziesięć miesięcy 2024 roku ukazuje zróżnicowany obraz sytuacji w poszczególnych […]

Raport KIG potwierdza. Polska gospodarka na dobrej drodze Eksperci Krajowej Izby Gospodarczej opublikowali raport, w którym przedstawili m.in. szczegółową analizę dynamiki PKB w Polsce. PKB zwiększył się w drugim kwartale 2024 o 3,2% r/r, po wzroście o 2,1% r/r w kwartale pierwszym. W kolejnych dwóch kwartałach, tempo wzrostu powinno utrzymywać się w przedziale 2,7% – […]

Piotr Soroczyński

Główny Ekonomista KIG

tel. 502 503 272

e-mail: psoroczynski@kig.pl