Rekomendacje Komitetu KIG ds. ESG dotyczące pierwszego zestawu projektów Europejskich Standardów Sprawozdawczości Zrównoważonego Rozwoju

09.08.2022Dyrektywa o sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju wprowadza szczegółowe wymogi sprawozdawcze i zobowiązuje duże przedsiębiorstwa do publikowania informacji o kwestiach zrównoważonego rozwoju, takich jak prawa środowiskowe, prawa społeczne, prawa człowieka i czynniki z zakresu ładu korporacyjnego. Wprowadza też wymóg certyfikowania tych informacji oraz ich lepszej dostępności – nakazując ich publikację w specjalnej sekcji sprawozdań z zarządzania.

Unijne przepisy o sprawozdawczości niefinansowej dotyczą wszystkich dużych przedsiębiorstw i wszystkich przedsiębiorstw notowanych na rynkach regulowanych. Dotyczą też notowanych małych i średnich przedsiębiorstw (MŚP) z uwzględnieniem ich specyfiki.

Wejście w życie będzie rozłożone na trzy etapy:

- 1 stycznia 2024 r. – dla przedsiębiorstw już podlegających dyrektywie o sprawozdawczości niefinansowej

- 1 stycznia 2025 r. – dla dużych przedsiębiorstw niepodlegających obecnie dyrektywie o sprawozdawczości niefinansowej

- 1 stycznia 2026 r. – dla notowanych MŚP oraz małych i niezłożonych instytucji kredytowych i wewnętrznych zakładów ubezpieczeń.

Wobec wyzwań – wynikających z przyszłych obowiązków w obszarze sprawozdawczości niefinansowej – Komitet Krajowej Izby Gospodarczej ds ESG przedstawił swoje rekomendacje dotyczące pierwszego zestawu projektów Europejskich Standardów Sprawozdawczości Zrównoważonego Rozwoju (European Sustainability Reporting Standards Exposure Drafts, ESRS ED), nad którymi trwają obecnie prace legislacyjne Europejskiej Rady ds. Sprawozdawczości Finansowej (European Financial Reporting Advisory Group, EFRAG).

Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju (ESRS) wiążą się bezpośrednio z Dyrektywą w sprawie sprawozdawczości dotyczącej zrównoważonego rozwoju przedsiębiorstw (CSRD).

Nowa dyrektywa ma zapewnić, że dane ujawniane przez spółki będą porównywalne i wiarygodne dzięki zastosowaniu jednolitych europejskich standardów raportowania informacji o zrównoważonym rozwoju oraz obowiązkowej weryfikacji tych danych.

Dlatego w kwietniu 2021 roku Komisja Europejska przyjęła wniosek ustawodawczy dotyczący CSRD, która zobowiązałaby spółki objęte zakresem raportowania do tworzenia raportów niefinansowych o bardzo szczegółowym zakresie. Przygotowywane obecnie przez EFRAG standardy (ESRS) są wytycznymi dotyczącymi tego, jak powinny wyglądać wszystkie raporty niefinansowe w Unii Europejskiej – właśnie dzięki temu mają one być rzetelne i porównywalne. ESRS będą miały zastosowanie do spółek raportujących obecnie zgodnie z Dyrektywą w sprawie sprawozdawczości niefinansowej (NFRD), a także dla kolejnych spółek, które będą objęte obowiązkiem raportowania zgodnie z CSRD, tj. spółek, które m.in.

- zatrudniają powyżej 250 pracowników.

W swoich rekomendacjach Komitet ds. ESG Krajowej Izby Gospodarczej z zadowoleniem przyjął projekty ESRS i docenia całą ciężką pracę włożoną w ich rozwój. Na podstawie analizy przeprowadzonej przez Komitet ds. ESG wydaje się oczywiste, że treść ESRS ED jest bardzo szczegółowa, stąd po przyjęciu tego rozwiązania przez Komisję jako wiążącego, spowoduje to ujednolicenie standardów raportowania zrównoważonego rozwoju w Unii Europejskiej.

Projekty ESRS ED są jednak bardzo wymagające ze względu na zakres poruszanych zagadnień, a także stopień szczegółowości ich omówienia. Spełnienie wymogów ESRS będzie stanowić istotne wyzwanie dla wszystkich przedsiębiorstw podlegających ESRS na mocy odpowiednich przepisów.

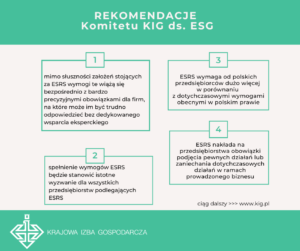

W swoich rekomendacjach Komitet ds. ESG Krajowej Izby Gospodarczej podkreśla, że mimo słuszności założeń stojących za ESRS, wymogi te wiążą się bezpośrednio z bardzo precyzyjnymi obowiązkami dla firm, na które może im być trudno odpowiedzieć bez dedykowanego wsparcia eksperckiego.

ESRS wymaga od polskich przedsiębiorców dużo więcej w porównaniu z dotychczasowymi wymogami obecnymi w polskim prawie. Co więcej, wymogi raportowania ESRS są też bardziej wymagające niż te z Global Reporting Initiative (GRI).

Kolejnym zagrożeniem związanym z ESRS jest to, że nakładają na przedsiębiorstwa obowiązki podjęcia pewnych działań lub zaniechania dotychczasowych działań w ramach prowadzonego biznesu. Normalnie tego rodzaju obowiązki są wprowadzana aktem takim jak dyrektywa w odpowiednim procesie legislacyjnym, w którym można intensywnie brać udział. Jednak tutaj nie będzie to miało miejsca.

W końcu ze względu na zakres obowiązków w zakresie raportowania, ale też właśnie obowiązków, które muszą być dopełnione, aby raportowanie było możliwe, zdaniem Komitetu ds. ESG konieczne jest wprowadzenie ESRS fazowo. Dotyczy to zwłaszcza wymagań związanych z łańcuchem wartości. Jednocześnie niezbędne jest zapewnienie odpowiedniego wsparcia dla przedsiębiorców.

Niemniej jednak, wdrożenie standaryzacji w życie wpłynie pozytywnie na osiągnięcie celów zrównoważonego rozwoju, a w szczególności na redukcję emisji CO2 i ograniczenie związanych z nimi zmian klimatu.

Sporządzenie rekomendacji Komitetu ds. ESG było koordynowane przez Agnieszkę Skorupińską, Partnera w kancelarii CMS, Wiceprzewodniczącą Komitetu ds. ESG oraz Borysa Sawickiego, Senior Counsela w kancelarii SK&S. W tworzenie rekomendacji zaangażowani byli także członkowie Komitetu ds. ESG:

- Jolanta Okońska-Kubica, Przewodnicząca Komitetu;

- Magdalena Bohusz-Boguszewka, NCBR;

- dr Jan Bondaruk, Główny Instytut Górnictwa;

- Wojciech Konecki, APPLiA Związek Producentów AGD;

- dr hab. Joanna Kulczycka, Instytut Gospodarki Surowcami Mineralnymi i Energią PAN;

- dr Igor Mitroczuk, Akademia Leona Koźmińskiego;

- Anna Papka, Amazon Polska;

- Arkadiusz Pączka, FPP;

- Beata Staszkow, Związek Pracodawców Polska Miedź;

- Aleksander Szalecki, COE, Stratego;

a także osoby z organizacji reprezentowanych przez członków Komitetu ds. ESG.

Kontakt

Jolanta Okońska-Kubica

Przewodnicząca Komitetu ds. ESG

Krajowej Izby Gospodarczej

t: + 48 885 508 744

e: jokonska-kubica@kig.pl

Agnieszka Skorupińska

Wiceprzewodnicząca Komitetu ds. ESG

Partner, Head of Environmental Law Practice, CEE and Poland

t: +48 22 520 8336

t: +48 693 545 183

e: agnieszka.skorupinska@cms-cmno.com

Borys Sawicki

Członek Komitetu ds. ESG

Radca Prawny, SKS Legal

t: +48 604 197 848

e: Borys.Sawicki@skslegal.pl

Karolina Opielewicz

Członkini Zarządu

Biuro Komunikacji i Spraw Członkowskich

t: 22 630 98 61

k: 516 178 475

e: kopielewicz@kig.pl