Depozyty i kredyty w końcu marca 2023

26.04.2023Narodowy Bank Polski zaprezentował dane o podaży pieniądza w końcu marca 2023. Z punktu widzenia obserwacji procesów w gospodarce realnej szczególnie istotne są w nich dane o zmianach poziomów depozytów i kredytów gospodarstw domowych, przedsiębiorstw i samorządów oraz wielkości gotówki w obiegu. Wyniki marca powinny być traktowane jako ważne, widać w nich bowiem rozwinięcie reakcji na zmiany w otoczeniu gospodarki w tym serię podwyżek stóp procentowych oraz reakcję na agresję Rosji na Ukrainę.

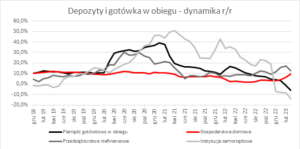

W końcu marca gospodarstwa domowe dysponowały na rachunkach bankowych środkami w wysokości 1 116,66 mld PLN. Były one o 13,74 mld i 1,25% wyższe niż miesiąc wcześniej i o 97,08 mld PLN tj. 9,5% większe niż przed rokiem (w lutym roczna dynamika tych depozytów wynosiła 6,5%). Po marcu zazwyczaj oczekuje się wyraźnego – sięgającego kilku – kilkunastu miliardów złotych – wzrostu depozytów ludności. Zdecydowanie korzystniejsza niż w lutym jest bowiem sytuacja w zakresie płac (pojawiają się w wynagrodzeniach liczne premie i nagrody). Wzrost poziomu środków był tym razem duży, w dodatku miał miejsce po lutowym nadspodziewanym wzroście. Prezentował się zaś szczególnie dobrze na tle asezonowego spadku depozytów z marca 2022. Roczna dynamika depozytów w marcu wzrosła czwarty raz z rzędu, w dodatku bardzo wyraźnie. Staje się też bardziej adekwatna do dynamiki płac czy poziomu inflacji – niż kilka miesięcy temu. Jednak wciąż doświadczamy złożenia kilku czynników negatywnie oddziałujących na poziom depozytów. Po pierwsze reakcja klientów na podwyższoną inflację. Podwyższone koszty utrzymania skłaniają do sięgnięcia do zasobów, robione są też dodatkowe większe zakupy – wyprzedzające inflację. Na poziom depozytów w bankach wpływa też to, że transmisję zmiany stóp procentowych przez NBP lepiej widać w rosnących cenach kredytów, ale już słabiej w ofertach oprocentowania depozytów. Niskie stopy powodują też to, że wkłady w bankach nie są chronione przed stratami związanymi z inflacją. Postępuje więc również migracja części środków do innych form lokowania oszczędności – w tym do obligacji skarbowych.

Przedsiębiorstwa niefinansowe dysponowały w końcu marca środkami w wysokości 467,32 mld PLN. Były one o 5,98 mld PLN i 1,26% niższe niż miesiąc wcześniej i o 51,67 mld PLN tj. 12,4% większe niż przed rokiem. W lutym roczna dynamika tych depozytów wynosiła 17,3%

Wyraźny spadek poziomu depozytów w tej grupie klientów banków w marcu nie jest typowy. Bardziej oczekiwany jest wzrost i to pokaźnych rozmiarów. Spore utargi firm w tym czasie powodują, że „osad” pozostały na rachunkach powinien być znaczący. Tym razem złożenie sporych kosztów firm (w tym kosztów płacowych), z rozczarowującymi poziomami sprzedaży – dało efekt w postaci korekty środków. Roczne tempo wzrostu środków, po trzech wcześniejszych kolejnych poprawach tym razem obniżyło się i to wyraźnie. Można wciąż stawiać tezę, że depozyty firm nie są odnawiane w tempie wystarczającym do utrzymania wcześniejszego poziomu płynności.

W końcu marca na rachunkach samorządów figurowała kwota 73,18 mld PLN. Była ona o 0,84 mld PLN i 1,14% niższa niż miesiąc wcześniej i równocześnie o 11,87 mld i 14,0% niższa niż przed rokiem. W lutym roczna dynamika depozytów również była ujemna i wynosiła -8,7%.

Spadek tych depozytów w marcu jest asezonowy. Samorządy w pierwszych miesiącach roku są zasilane dodatkowym środkami – na realizowanie zlecanych im zadań. Tegoroczny marcowy spadek poziomu środków był najprawdopodobniej związany z drastyczny skokiem wydatków na energię i jej nośniki.

W końcu marca zadłużenie gospodarstw domowych w bankach wynosiło 781,62 mld PLN. Było ono o 4,61 mld i 0,6% niższe niż miesiąc wcześniej i o 42,00 mld PLN tj. 5,1% niższe niż przed rokiem. W lutym roczna dynamika kredytów była również ujemna i wynosiła -4,9%.

Kredyty w tej grupie klientów w marcu zazwyczaj z przyczyn sezonowych rosną. Tegoroczny spadek można wiec uznać za anormalny. To kontynuacja obserwowanej w niemal całym roku 2022 oraz początku roku 2023 serii korekt poziomu kredytów. Systematyczne postępuje też silne zmniejszanie rocznej dynamiki akcji kredytowej (i to do wyraźnie ujemnych poziomów). Jest to efekt spadku zainteresowania kredytami (zwłaszcza hipotecznymi) oraz szybszej spłaty zaciągniętych wcześniej zobowiązań. To oczywiście skutek zaostrzania polityki monetarnej – wzrostu stóp procentowych. Spadek akcji kredytowej w ujęciu miesięcznym w marcu wzmacniany był wzmocnienie złotego (wycena w złotych kredytów walutowych spadała). Efekt kursowy odmiennie natomiast działał w przypadku dynamiki rocznej (złoty był słabszy niż rok temu o 0,5% wobec euro oraz o 2,7% wobec dolara i o 3,6% wobec franka). A mimo to dynamika roczna kredytów była ujemna.

Przedsiębiorstwa niefinansowe w końcu marca zasilane były kredytami na poziomie 407,91 mld PLN. Było to o 0,31 mld i 0,1% więcej niż miesiąc wcześniej oraz o 26,80 mld PLN tj. 7,0% więcej niż przed rokiem. W lutym roczna dynamika kredytów wyniosła 7,9%.

Wzrost kredytowania w marcu jest typowy. Jednak nietypowa okazała się skala wzrostu (zdecydowanie mniejsza od typowej i oczekiwanej). Roczna dynamika kredytów kontynuuje serię wcześniejszych spadków. Jednocześnie firmy dysponowały kwotą 16,51 mld pozyskaną w postaci obligacji. Była ona o 0,08 mld PLN tj. 0,5% wyższa niż przed miesiącem oraz o 1,18 mld PLN tj. o 6,7% niższa niż przed rokiem. W lutym roczna dynamika środków pozyskanych w postaci obligacji była ujemna i wynosiła -7,3%. Roczne tempo wzrostu zadłużenia firm pozostaje niższe od dynamiki realizowanych przychodów. Spada ono redukowane ograniczeniem popytu na środki obrotowe, ale również inwestycyjne.

Zgodnie z danymi na koniec marca banki zasilały samorządy kredytami na kwotę 30,73 mld PLN. Były one o 0,47 mld i 1,5% niższe niż miesiąc wcześniej i o 1,49 mld PLN tj. 4,6% niższe niż przed rokiem. W lutym roczna dynamika kredytów również była ujemna i wynosiła -5,2%. Jednocześnie samorządy dysponowały kwotą 28,52 mld pozyskaną w postaci obligacji. Była ona o 0,13 mld PLN tj. 0,5% wyższa niż przed miesiącem oraz o 3,36 mld PLN tj. o 13,3% wyższa niż przed rokiem. W lutym roczna dynamika środków pozyskanych w postaci obligacji wynosiła 12,9%.

W marcu zwiększył się poziom gotówki w obiegu – o 1,69 mld PLN tj. 0,49% do kwoty 349,93 mld PLN. Jednocześnie okazał się on o 22,45 mld PLN i 6,0% niższy niż przed rokiem (w lutym był niższy niż przed rokiem o 1,7%). Marzec zazwyczaj przynosi wzrost poziomu gotówki w obiegu. Tegoroczny niewielki wzrost robi negatywne wrażenie, zwłaszcza w zestawieniu z ubiegłorocznym wzrostem (anormalnie wysokim). Marcowy, słabszy od oczekiwanego, wzrost poziomu gotówki w obiegu mógł mieć kilka przyczyn. Gotówka mogła choćby posłużyć do podtrzymania w gospodarstwach domowych wydatków – mocno rosnących w dobie drożyzny. Po drugie, w okresie rosnących stóp procentowych – naturalne preferowanie płynności – staje się kosztowniejsze niż jeszcze kilka miesięcy temu.