Koniunktura gospodarcza w kwietniu 2024. W większości branż widoczna jest poprawa

22.04.2024W stosunku do analogicznego okresu ubiegłego roku we wszystkich branżach widoczna jest poprawa wskaźników. Największy wzrost – w budownictwie

Koniunktura gospodarcza w kwietniu 2024

Główny Urząd Statystyczny zaprezentował dane na temat koniunktury w przetwórstwie przemysłowym, budownictwie, handlu i usługach w kwietniu br. Dane zaprezentowano w podziale na 8 obszarów: przetwórstwo przemysłowe, budownictwo, handel hurtowy, handel detaliczny, transport i gospodarkę magazynową, zakwaterowanie i gastronomię, informację i komunikację oraz finanse i ubezpieczenia.

W stosunku do poprzedniego miesiąca wskaźnik ogólnego klimatu koniunktury w ujęciu miesięcznym (według danych niewyrównanych sezonowo) poprawił się w 7 branżach a pogorszył w 1. Największy wzrost zanotowano w przypadku handlu detalicznego – wskaźnik poprawił się z minus 1,2 przed miesiącem do 1,5 obecnie. Spadek – z 21,3 przed miesiącem do 20,8 w kwietniu – zanotowano w finansach i ubezpieczeniach.

W stosunku do analogicznego okresu ubiegłego roku, w większości branż widoczna jest poprawa wskaźników. Największy wzrost (z minus 12,5 w kwietniu ubiegłego roku do minus 2,6 obecnie) wystąpił w budownictwie. Z kolei największy spadek (z 12,2 przed rokiem do 9,8 obecnie) widoczny jest w przypadku informacji i komunikacji.

Obecnie już 5 branż (informacja i komunikacja, finanse i ubezpieczenia, zakwaterowanie i gastronomia, handel detaliczny oraz handel hurtowy) notuje dodatni poziom wskaźnika ogólnego klimatu koniunktury (niewyrównywany sezonowo). Oznacza to, że we wskazanych branżach odsetek przedsiębiorców spodziewających się poprawy sytuacji gospodarczej w najbliższych trzech miesiącach lub obserwujących taką poprawę, przeważa nad odsetkiem przedsiębiorców oczekujących pogorszenia.

Koniunktura gospodarcza – wskaźniki dla poszczególnych branż

W kwietniu 2024 roku wskaźnik koniunktury (niewyrównany sezonowo) dla poszczególnych obszarów gospodarki wyglądał następująco:

- przetwórstwo przemysłowe – wskaźnik koniunktury (minus 6,9) jest lepszy niż przed miesiącem (minus 7,2) i lepszy niż przed rokiem (minus 10,8).

- budownictwo – wskaźnik (minus 2,6) jest lepszy niż przed miesiącem (minus 4,0) i lepszy niż przed rokiem (minus 12,5).

- handel hurtowy – wskaźnik (1,3) jest lepszy niż przed miesiącem (minus 0,6) i lepszy niż przed rokiem (minus 1,1).

- handel detaliczny – wskaźnik (1,5) jest lepszy niż w ubiegłym miesiącu (minus 1,2) i lepszy niż rok temu (minus 2,4).

- transport i gospodarka magazynowa – wskaźnik (minus 3,2) jest lepszy niż w marcu (minus 4,7) i gorszy niż przed rokiem (minus 3,0)

- zakwaterowanie i gastronomia – wskaźnik (3,8) jest lepszy niż przed miesiącem (2,7) i lepszy niż przed rokiem (minus 5,3).

- informacja i komunikacja – wskaźnik (9,8) jest lepszy niż przed miesiącem (9,4) i gorszy niż przed rokiem (12,2)

- finanse i ubezpieczenia – wskaźnik (20,8) jest gorszy niż przed miesiącem (21,3) i lepszy niż przed rokiem (16,8)

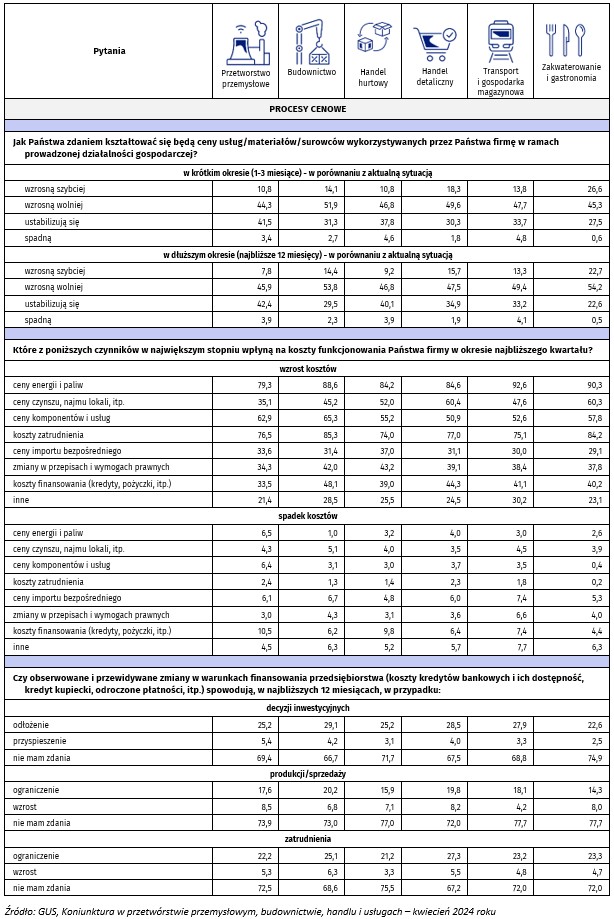

Procesy cenowe oraz wpływ wojny na Ukrainie na działalność przedsiębiorstw

Główny Urząd Statystyczny przedstawił w kwietniu br. wyniki pogłębionych badań na temat przewidywań przedsiębiorców z 6 branż dotyczących cen oraz wpływu wojny na Ukrainie na działalność.

Procesy cenowe

W kwietniowej ankiecie zapytano przedsiębiorców o przewidywania dotyczące kształtowania się cen usług/surowców/materiałów perspektywie krótko i długoterminowej.

- Większość branż spodziewa się dalszego wzrostu cen w porównaniu z obecną sytuacją.

- Największa grupę w każdej z branż stanowią przedsiębiorcy spodziewający się wolniejszego wzrostu cen perspektywie krótkoterminowej i długoterminowej, w porównaniu z aktualną sytuacją.

- Wolniejszy wzrost cen w kolejnych 3 miesiącach przewiduje m.in. 51,9% przedsiębiorców z budownictwa i 49,6% z handlu detalicznego.

- Stabilizacji cen w kolejnych 3 miesiącach oczekuje m.in. 41,5% firm przetwórczych i 37,8% przedsiębiorców zajmujących się handlem hurtowym.

Warto zauważyć, że od czasu ostatniej publikacji wyników ankiety dotyczącej procesów cenowych (w styczniu br.) we wszystkich branżach wzrósł (o kilka p.p.) odsetek przedsiębiorców oczekujących stabilizacji cen.

Spadek cen przewiduje stosunkowo niewielki odsetek przedsiębiorców – największe grono firm oczekujących takiego scenariusza w perspektywie krótkoterminowej (4,8%) i długoterminowej (4,1%) znalazło się wśród ankietowanych reprezentujących transport i gospodarkę magazynową.

W odpowiedzi na pytanie o czynniki, które w największym stopniu wpłyną na koszty funkcjonowania firm w okresie najbliższego kwartału, najczęściej wskazywane były: wzrost cen energii i paliw, koszty zatrudnienia oraz koszty komponentów.

Wpływ wojny na Ukrainie

Ankieta GUS porusza również kwestię wpływu wojny na Ukrainie na działalność przedsiębiorców. W kwietniu br. największy odsetek ankietowanych ze wszystkich 6 branż deklaruje, że skutki te są nieznaczne (m.in. 57,1% firm z przetwórstwa przemysłowego; 50,7% z handlu hurtowego). Jako poważne lub zagrażające stabilności firmy, skutki te określa m.in. 18,2% firm z branży transportowej i magazynowej i 12,1% firm zajmujących się handlem hurtowym. Brak negatywnych skutków sygnalizuje m.in. 42,6% firm budowlanych; 42,4% firm zajmujących się handlem detalicznym.

We wszystkich branżach najczęściej wskazywanymi negatywnymi skutkami sytuacji na Ukrainie (choć skala tych dolegliwości jest różnie oceniana w poszczególnych branżach) są: wzrost kosztów, spadek sprzedaży oraz zakłócenie łańcucha dostaw.

W ankiecie przedsiębiorcy wyrazili również opinię na temat wpływu wojny na sferę zatrudnienia (odpływ i napływ pracowników). W kwietniowej ankiecie GUS branżami, w których największy odsetek firm deklarował odpływ pracowników były: transport i gospodarka magazynowa (9,5%) i przetwórstwo przemysłowe (7,5%). Z kolei napływ pracowników z Ukrainy deklarują najczęściej m.in. przedstawiciele zakwaterowania i gastronomii (11,5%). Większość przedstawicieli analizowanych branż (ponad 80%) deklaruje jednak, że problem napływu/odpływu pracowników w związku z wojną ich nie dotyczy.

Sprawdź także: